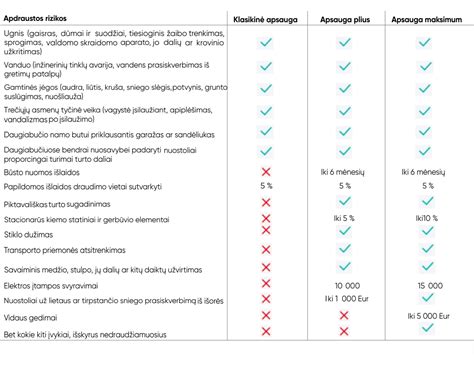

Apsidraudus turto savininko civilinės atsakomybės draudimu, Jūs būsite apsaugoti nuo Jūsų kilnojamo ar nekilnojamo turto netinkamos eksploatacijos padarytos žalos tretiesiems asmenims. Ši draudimo rūšis kompensuoja trečiųjų asmenų turtui, sveikatai ar gyvybei padarytos žalos pasekmės. Apsidraudus turto savininko civilinės atsakomybės draudimu, paprastai yra pasirenkama draudimo suma. Jeigu Jūsų netinkamai eksploatuojamas turtas padarė žalą tretiesiems asmenims, Jūs galite išvengti žalos atlyginimo iš savo kišenės. Apsidrauskite civilinę atsakomybę ir būkite apsaugoti nuo nemalonių bylinėjimusi su kaimynais.

Turto savininko civilinės atsakomybės draudimas yra ypač aktualus daugiabučių namų gyventojams ir kotedžų gyventojams. Turto savininko civilinės atsakomybės draudimo kaina paprastai padidina bendrą turto draudimo paketą tik keliais procentais. Priklausomai nuo draudimo bendrovės, turto savininko civilinės atsakomybės draudimo paslauga gali būti įtraukta į bendrą turto draudimo paketą.

Svarbu žinoti: Pagrindiniu akstinu apsidrausti civilinės atsakomybės draudimu - nuo nelaimių, kai apgadinamas svetimas turtas - tampa bute trūkę vamzdžiai, sugedęs vandens padavimas į buitinės technikos įrangą, netikėtai kilęs gaisras ar kitos nelaimės.

Kuo skiriasi civilinės atsakomybės draudimas nuo asmens civilinės atsakomybės draudimo?

Kalbant apie civilinės atsakomybės draudimą, gyventojams neretai kyla klausimų, kuo civilinės atsakomybės draudimas skiriasi nuo asmens civilinės atsakomybės draudimo. Pirmuoju atveju draudimas apsaugo, jei netyčia užlietumėte svetimą butą ar jūsų name kilęs gaisras suniokotų kaimynų turtą, o asmens civilinės atsakomybės draudimas - jei tretieji asmenys, įskaitant ir kaimynus, nukentėtų dėl jūsų ar jūsų šeimos narių padarytos žalos sveikatai ar turtui netgi ir už draudimo vietos ribų.

Kviečiame pasirūpinti savo būsto bei turto saugumu su „Lietuvos draudimu“. dėl Jūsų eksploatuojamame būste įvykusios santechninės avarijos nukentėjusiems tretiesiems asmenims yra atlyginama žala. dėl Jūsų eksploatuojame būste įvykusio gaisro, nukentėjusiems tretiesiems asmenims yra atlyginama žala.

Kokį draudimą rinktis?

Nuosavybės teise valdant du ar daugiau nekilnojamojo turto objektų vienas virš kito ar vienas šalia kito, ir norint juos apsaugoti, geriausia rinktis pastatų ir namų turto draudimą. Pastatų draudimas apima pastato konstrukcijas - sienas, lubas, grindis, langus, duris ir kitus stacionariai tvirtinamus elementus, taip pat šildymo, vandentiekio ir kitas inžinerines sistemas. Tuo tarpu namų turto draudimas užtikrina, kad namuose esantys daiktai, tokie kaip buitinė technika, baldai, namų dekoracijos, drabužiai, meno dirbiniai ir kiti vertingi objektai, būtų apsaugoti nuo galimų nuostolių.

Gyvenant daugiabučiame name, civilinės atsakomybės draudimas irgi būtinas, tik jis, kaip minėta, nekompensuos žalos, kuri sukelta dėl tam pačiam savininkui nuosavybės teise priklausančiame bute nutikusios nelaimės ar buitinės avarijos.

Aivaro Tumėno, „Lietuvos draudimo“ turto draudimo rizikų vertintojo, komentaras: Tačiau svarbu atkreipti dėmesį, kad civilinės atsakomybės draudimas galioja tik tais atvejais, kai netyčinė žala padaroma trečiajai šaliai - tai reiškia, kitų asmenų turtui. Paprasčiau tariant, jei žalą sukėlęs ir ją patyręs butai priklauso tam pačiam šeimininkui, tai civilinė atsakomybė jam tiesiog nekyla ir draudimo išmoka pagal civilinės atsakomybės draudimą nemokama.

Kokiais atvejais patirta žala neatlyginama?

Nors draudimas gelbėja nuo įvairių netikėtų nelaimių, pasitaiko, kad kai kurių žalų pagal draudimo sąlygas negalima kompensuoti. Taip gali nutikti, kai įrodyti patirtai žalai stinga informacijos, ji pateikiama klaidingai arba iš viso nepateikiama. Taip pat jautrūs tie atvejai, kai žala fiksuojama iškart po draudimo sutarties pasirašymo, pavyzdžiui, kitą dieną. Tokiais atvejais, draudikas privalo įsitikinti, ar fiksuojama žala nepatirta anksčiau - prieš pasirašant sutartį su draudimo bendrove.

Taip pat tarp nedraudžiamų nelaimių - būsto nuostoliai, kuriuos lemia ilgalaikis aplinkos poveikis (pelėsis, korozija, kalkės), nedideli estetiniai sugadinimai, planiniai remonto darbai ar pasikartojantys nuostoliai dėl tos pačios priežasties, dėl kurios kilę nuostoliai jau buvo kartą kompensuoti.

Savo klientams visuomet rekomenduojame atidžiai susipažinti su skirtingomis draudimų rūšių sąlygomis ir bent kartą per metus peržiūrėti savo sutartį pasikeitus turto apimčiai. „Lietuvos draudimo“ duomenimis, praėjusiais metais pagal civilinės atsakomybės draudimo liniją buvo registruota daugiau nei 1150 žalų atvejų, dažniausia žalos priežastis - užliejimai vandeniu.

Atmintinė: Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų. Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles. Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

GYVYBĖS DRAUDIMAS IR TURTO DRAUDIMAS//KĄ REIKIA ŽINOTI?// ARBA VISKAS APIE DRAUDIMUS

Draudimo sutarties niuansai ir draudėjo pareigos

Dažnai savo transporto priemonę duodame vairuoti vaikams, draugams ar kitiems asmenims net susimąstydami, kokios gali kilti pasekmės tuo atveju, jeigu toks asmuo padarys eismo įvykį. Sudarydami draudimo sutartį atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę, o suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį.

- Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d.

- Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

- Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų.

Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį. Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis.

Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse yra numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos.

tags: #buto #savininko #civilines #atsakomybes #draudimas