Namai - tai vieta, kur norisi jaustis saugiai ir ramiai. Tačiau net ir kruopščiai prižiūrimuose namuose gali nutikti netikėtų įvykių: trūkti vandens vamzdis, kilti gaisras, siautėti audra ar įvykti vagystė. Tokiose situacijose nuostoliai gali būti ne tik nemalonūs, bet ir finansiškai sudėtingi. Namų draudimas padeda apsaugoti būstą ir jame esantį turtą nuo įvairių rizikų bei užtikrina finansinę pagalbą tada, kai jos labiausiai reikia.

Nesvarbu, ar gyvenate bute, name, ar turite vasarnamį - tinkamai pasirinktas draudimas leidžia greičiau grįžti į įprastą gyvenimo ritmą po netikėtų įvykių. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių.

Kas Yra Civilinės Atsakomybės Draudimas?

Civilinė atsakomybė - tai pareiga atlyginti trečiajam asmeniui padarytą žalą, atsiradusią dėl Jūsų veiksmų arba delsimo atlikti reikalingus veiksmus. Turėdami civilinės atsakomybės draudimą išvengsite netikėtų nuostolių, jei dėl Jūsų bute nutikusio įvykio nukentės ir kaimynų turtas.

Gyvenant bute įvairūs techniniai gedimai ar kiti nesklandumai dažnai pridaro problemų ne tik Jums bet ir Jūsų kaimynams. Su civilinės atsakomybės draudimu, tokiose situacijose galėsite atsikvėpti šiek tiek lengviau.

Būsto valdytojo civilinės atsakomybės draudimas padengia svetimam (ar bendro naudojimo) kilnojamam bei nekilnojamam turtui padarytus nuostolius, kurie įvyksta dėl: technikos gedimo, gaisro, gamtinių stichijų, vandens žalos. Draudiminė suma gali siekti iki 9000 €.

Asmens civilinės atsakomybės draudimas padengia nuostolius, padarytus tretiesiems asmenims, jų sveikatai, gyvybei, kilnojamam bei nekilnojamam turtui ir veikia visoje Lietuvos Respublikoje. Jis apima: netyčinę žalą, padarytą naudojantis dviračiu, paspirtuku, riedžiu, vaikišku arba neįgaliojo vežimėliu, Jūsų augintinio ar trečiajam asmeniui sutrikdytą sveikatą ar sugadintą svetimą turtą. Draudiminė suma, taip pat gali siekti iki 9000 €.

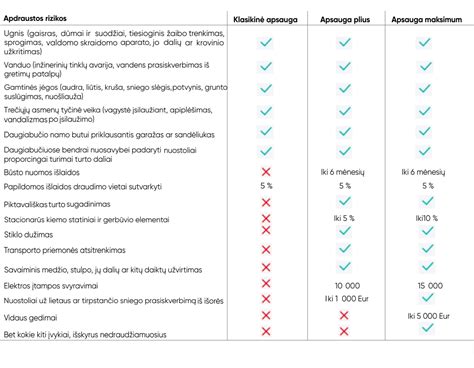

Ką Apima Būsto Draudimas?

Turto draudimas gali apimti pastato ir (arba) vidaus turto apsaugą nuo gaisro, vagystės, vandentiekio avarijų, stichinių nelaimių ir kitų rizikų.

Pastatų draudimas: Apdraudžiami pastato langai, grindys, lubos, sienos, santechninė įranga, stacionarūs šildymo, vandentiekio ir kanalizacijos įrenginiai. Draudimo suma lygi pastato atkuriamajai vertei, nebent draudimo liudijime nurodyta kitaip. Papildomai apdraudžiamas ir pastatui priklausantis sandėliukas bei garažas (iki 3 000 Eur suma).

Namų turto draudimas: Apdraudžiami namuose esantys baldai, buitinė technika, dviračiai, veidrodžiai, kaitlentės ir kiti baldų stiklai. Draudimo sumą galima pasirinkti individualiai.

Standartinis pastatų draudimas taip pat apima nuostolių atlyginimą dėl vandens prasiskverbimo pro pastato konstrukcijas, vandens išsiliejimo iš stacionarių įrenginių, bei įrenginių sugadinimo dėl elektros įtampos svyravimų.

Kokios rizikos dažniausiai apdraudžiamos?

- Gaisras

- Vandens išsiliejimas trūkus vamzdžiui

- Įsilaužimas, apiplėšimas, vandalizmas

- Elektros svyravimai

- Stichinės nelaimės

Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Kaip gauti geriausią būsto draudimą

Kaip Pasirinkti Būsto Draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos.

Draudimo Užsakymas Ir Galiojimas

Draudimą galite užsakyti, pasirinkdami „Viena sąskaita“ paslaugos planą „Maksimalus“ ir nurodydami pasirinktą draudimo apsaugą.

Draudimas įsigalioja tada, kai apmokate „Viena sąskaita“ paslaugos planą „Maksimalus“ ir sulaukiate draudimo sertifikato. Draudimo sertifikato ir patvirtinimo apie draudimo įsigaliojimą gali tekti laukti dieną ar daugiau. Taip yra todėl, kad įmoka už paslaugos planą mes gauname tik kitą darbo dieną, ir tik patikrinę informaciją, paruošiame draudimo sertifikatą. Dėl draudimo sertifikato kreipkitės tuomet, jeigu jo nebūsite gavę ilgiau kaip dvi darbo dienos po atlikto mokėjimo.

Įsigaliojus draudimui, apie tai atskirai jus informuosime SMS žinute ir atsiųsime patvirtinimą į paskyrą.

Draudimo sertifikatą ir kitus dokumentus, pirmą kartą po paslaugos užsakymo, jums išsiųsime el.

Patarimai, Kaip Apsaugoti Savo Turtą

Svarbu padaryti viską, kad apsaugotumėte savo turtą. Užtikrinkite, kad lietaus vanduo nepatektų į pastatą. Rūsyje esantį turtą laikykite aukščiau.

Dūmų detektoriai yra pagrindinė saugos priemonė, kuri gali išgelbėti gyvybes ir apsaugoti nuo nuostolingų gaisro pasekmių. Nuo 2018 m. gegužės 1 d. įsigaliojo Bendrųjų gaisrinės saugos taisyklių pakeitimai, kurie numato, kad yra privaloma įsirengti autonominius dūmų signalizatorius savo namuose.

Draudimo išmoka gali būti nemokama, jei turtas nebuvo tinkamai prižiūrimas, žala įvyko dėl aplaidumo (pvz., netvarkingas, užsikimšęs kaminas) arba nebuvo deklaruota pagal taisykles.

Pagalba Namuose

Pagalba namuose - tai papildoma paslauga, kurią galite pasirinkti kartu su pastato draudimu. Ši paslauga galioja visoje Lietuvoje, draudimo liudijime nurodytu adresu, kol galioja Jūsų būsto draudimo sutartis.

Pagalba namuose padės užsikimšus kanalizacijai, užsikirstus namų spynai, vidury žiemos sugedus šildymo katilui ir kitose avarinėse situacijose.

Franšizė

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas. Franšizė gali būti fiksuota suma (pvz., 100 €) arba procentas nuo žalos.

Kaip Elgtis Įvykus Draudžiamajam Įvykiui?

Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Užregistruokite įvykį internetu ir susisieksime su Jumis per 2 d.

Civilinės Atsakomybės Draudimo Istorija

20 amžiaus pradžioje pradėjus masiškai gaminti automobilius kai kuriose šalyse jau iš pirmųjų automobilių vairuotojų buvo reikalaujama turėti civilinės atsakomybės draudimo polisus. Sparčiai didėjant automobilių skaičiui didėjo ir su jų naudojimu susijusi rizika kitų žmonių sveikatai, gyvybei, turtui.

Daugelyje Europos šalių buvo priimti transporto priemonių savininkų ir valdytojų civilinę atsakomybę reglamentuojantys įstatymai: 1908 Austrijoje, 1909 Vokietijoje, 1911 Graikijoje, 1912 Italijoje, 1916 Švedijoje, 1918 Danijoje, 1925 Nyderlanduose, 1926 Norvegijoje, 1932 Šveicarijoje, 1935 Čekoslovakijoje.

Kai kuriose šalyse (Norvegijoje, Didžiojoje Britanijoje, Čekoslovakijoje) leidimą eksploatuoti automobilį išduodavo tik už nustatyto dydžio užstatą; taip buvo garantuojamas kompensacijų išmokėjimas asmenims, nukentėjusiems dėl automobilio savininko kaltės.

Transporto priemonių savininkų civilinės atsakomybės draudimas iš pradžių buvo privalomas daugiausia viešojo transporto priemonėms, vėliau ir asmeninėms: 1925 įteisintas Suomijoje ir Jungtinių Amerikos Valstijų Masačusetso valstijoje (ilgai vienintelėje šalies valstijoje), 1926 Norvegijoje, 1927 Danijoje, 1929 Austrijoje ir Švedijoje, 1930 Didžiojoje Britanijoje, 1932 Liuksemburge ir Šveicarijoje.

Dėl didėjančių kelionių tarptautiniais maršrutais atsirado daugiašalių susitarimų. 1938 Danija, Norvegija, Suomija ir Švedija pasirašė keturšalį susitarimą dėl privalomojo transporto priemonių civilinės atsakomybės draudimo. 1953 įsigaliojo tarptautinė žaliosios kortelės (pagal Skandinavijos draudimo poliso spalvą) sistema, kuriai iš pradžių priklausė 12 Europos valstybių, vėliau prisijungė daug kitų pasaulio valstybių.

Nuo 20 amžiaus antros pusės vis didesnę reikšmę įgauna įvairių profesijų atstovų civilinės atsakomybės draudimas.

tags: #civilines #atsakomybes #buto #draudimas #eur