Ilgalaikio turto aktas yra svarbus dokumentas, naudojamas įmonėse ir organizacijose ilgalaikiam turtui apskaityti. Šiame straipsnyje aptarsime, kas yra ilgalaikis turtas, kam reikalingas aktas, kaip jis sudaromas ir kokie duomenys jame pateikiami. Ilgalaikio turto aktas yra būtinas dokumentas, užtikrinantis tinkamą įmonės turto apskaitą ir kontrolę.

Kas yra Ilgalaikis Turtas?

Ilgalaikis turtas - tai turtas, kuris naudojamas įmonės veikloje ilgiau nei vienerius metus ir kurio vertė palaipsniui mažėja dėl nusidėvėjimo. Tai gali būti pastatai, įrenginiai, transporto priemonės, kompiuterinė įranga ir kita.

Kam Reikalingas Ilgalaikio Turto Aktas?

Ilgalaikio turto aktas reikalingas:

- Apskaitai: Aktas leidžia tiksliai apskaityti įmonės ilgalaikį turtą.

- Kontrolei: Padeda kontroliuoti turto judėjimą ir būklę.

- Finansinei atskaitomybei: Akto duomenys naudojami finansinėse ataskaitose.

Pagrindiniai Akto Elementai

Žemiau pateikiami pagrindiniai elementai, kurie paprastai įtraukiami į ilgalaikio turto aktą:

- Turto pavadinimas

- Inventorinis numeris

- Įsigijimo data

- Pradinė vertė

- Nusidėvėjimo suma

- Likutinė vertė

- Turto buvimo vieta

- Atsakingas asmuo

Atsižvelgiant į turto specifiką, į aktą gali būti įtraukiami ir kiti duomenys, tokie kaip techniniai parametrai, garantijos terminas ar kita svarbi informacija.

Kaip Sudaromas Ilgalaikio Turto Aktas?

Ilgalaikio turto aktas sudaromas, kai turtas įsigyjamas, perduodamas, nurašomas ar atliekama inventorizacija. Aktą pasirašo atsakingi asmenys, patvirtindami jame pateiktų duomenų teisingumą.

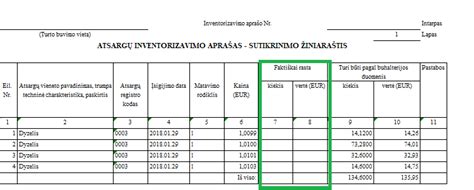

Ilgalaikio Turto Inventorizacija

Prieš atliekant inventorizaciją reikia įsitikinti, jog visos pirkimo, pardavimo, vidinio judėjimo, POS, atsargų bei gamybos operacijos yra perkeltos.

Inventorizacijos procesas

1. Inventorizuojamų prekių sąrašo kūrimas. Inventorizuojamų prekių sąraše kuriamas naujas dokumentas. Priklausomai nuo to, ar vedant inventorizacijos likučius matysis fiksuoti prekių likučiai, ar ne, parenkamas sąrašo tipas "Su kiekiais" arba "Be kiekių". Pasirinkus tipą "Nėra sąrašo", į inventorizacijos operacijas reikės įvesti ne tik likučius, bet ir prekių kodus, t.y. ekrane nebus iš anksto paruošto jų sąrašo. Inventorizuojamų prekių sąraše turi būti visos prekės, kurioms atliekama inventorizacija.

2. Sąrašo formavimas. Inventorizuojamų prekių sąrašo formavimui spaudžiamas mygtukas "Sąrašo formavimas" . Patenkama į langą "Einamieji prekių likučiai". Čia reikia atfiltruoti ir nuskaityti prekes, kurios bus inventorizuojamos. Tai gali būti visos arba tik dalis prekių, pvz., tam tikros grupės. Rekomenduojama prieš nuskaitant uždėti požymį "Rodyti nulinius likučius" tam atvejui, kai programoje prekės likutis nulis, o inventorizacijos metu bus rasta tokia prekė.

3. FIFO likučių fiksavimas. Kai inventorizuojamų prekių sąraše jau suformuotas prekių sąrašas, spaudžiamas mygtukas"FIFO likučių fiksavimas" - užfiksuojami prekių likučiai pagal visas perkeltas operacijas. Reikia atkreipti dėmesį, kad operacijos data fiksavimui įtakos neturi - užfiksuojami tuo metu esantys Fifo likučiai. Operacija išsaugoma, bet neperkeliama.

4. Inventorizacijos operacijų formavimas. Vienam inventorizuojamų prekių sąrašui galima suformuoti keletą inventorizacijos operacijų. Tai patogu, kai inventorizaciją atlieka keli darbuotojai. Šiuo atveju prekių likučius geriau fiksuoti be kiekių, kad kiekvienas darbuotojas galėtų įvesti realiai rastus kiekius.

Jeigu aprašant inventorizuojamų prekių sąrašą buvo pasirinktas tipas „Nėra sąrašo“, tai inventorizacijos operacijoje reikės suvesti likučius, kaip detalias operacijos eilutes, nurodant prekių kodus ir kiekius.

Paspaudus "Užpildyti lentelę" , prekės iš inventorizuojamų prekių sąrašo sukrenta į inventorizacijos operaciją, išskyrus tą atvejį, jeigu jo tipas buvo "Nėra sąrašo" . Jeigu tipas buvo "Su kiekiais", tai užsipildo ir stulpelis "Inv. kiekis".

5. Kiekių koregavimas. Lauke "Inv. kiekis" suvedami inventorizacijos metu rasti likučiai.

Jeigu inventorizuojamo prekių sąrašo operacija buvo suformuota pasirinkus sąrašo tipą „Su kiekiais“, tai lauke "Inv. kiekis" reikės daryti koregavimus tik tuo atveju, kai rastas kiekis nesutampa su fiksuotu, jeigu "Be kiekių" - reikės suvesti visų prekių inventorizacijos metu rastus kiekius.

Jei inventorizacija buvo atliekama su kaupikliais, spaudžiamas mygtukas "Importas iš kaupiklių". Atsidaro kaupiklio operacijų langas. Nuskaitomos ir pažymimos "v" reikalingos kaupiklio operacijos. Spaudžiamas mygtukas "Informacijos perkėlimas".

6. Inventorizacijos fiksavimas. Inventorizacijos fiksavimas atliekamas kai perkeltos visos inventorizacijos operacijos. Atidarius inventorizuojamų prekių sąrašą spaudžiamas mygtukas "Inventorizacijos fiksavimas". Kiekiai iš visų inventorizacijos operacijų sukrenta į lauką "Inv. kiekis".

7. Prekių likučių sutikrinimas ir perkėlimas. Dar kartą sutikrinus ar teisingai suvesti prekių likučiai, atliekamas inventorizuojamų prekių sąrašo perkėlimas.

8. Inventorizacijos užbaigimas. Jeigu kiekis teigiamas, prekės bus užpajamuojamos. Perkėlus atsargų operaciją, inventorizacija laikoma užbaigta. Po inventorizacijos prekių kiekiai apskaitoje sutampa su inventorizacijos metu rastu prekių kiekiu.

Pagrindiniai Ilgalaikio Turto Duomenys

Šioje lentelėje pateikiami pagrindiniai ilgalaikio turto duomenys, kurie turėtų būti nurodyti akte:

| Duomenų tipas | Aprašymas |

|---|---|

| Pavadinimas | Turto pavadinimas, pvz., "Staklės" |

| Inventorinis numeris | Unikalus numeris, priskirtas turtui |

| Įsigijimo data | Data, kada turtas buvo įsigytas |

| Pradinė vertė | Kaina, už kurią turtas buvo įsigytas |

| Nusidėvėjimo suma | Suma, kuria sumažėjo turto vertė |

| Likutinė vertė | Turto vertė atėmus nusidėvėjimą |

Kiti Svarbūs Aspektai

- Inventorizacijos komisija: Komisija sudaroma iš atitinkamos kompetencijos darbuotojų, įskaitant vyriausiąjį buhalterį.

- Turto įvertinimas: Inventorizacijos metu rastas į apskaitą neįtrauktas turtas įkainojamas rinkos kaina.

- Skolų inventorizacija: Kasmet įstaiga suderina tarpusavio skolų sumas ir įformina tai suderinimo aktu.

- Atsakingų asmenų paaiškinimai: Atsakingi asmenys privalo pateikti komisijai, kad jokio neužpajamuoto arba neišduoto (nenurašyto) turto nėra.

- Dokumentų įforminimas: Inventorizavimo aprašai pildomi tvarkingai ir aiškiai, nurodant inventorizuojamą turtą.

- Atsakomybė: Turtinės atsakomybės taikymas pagal DK 33 str.

- Darbuotojo charakteristika: Buvęs vadovas gali apibūdinti darbuotojo charakterį, savybes ir darbo rezultatus.

- Komercinės paslaptys: Darbuotojas gali pasirašyti įsipareigojimą neatskleisti komercinių paslapčių.

- Skolos: Svarbu registruoti skolas įmonei ir vykdyti tarpusavio atsiskaitymų suderinimą.

tags: #ilgalaikio #turto #inventorizacijos #aktas