Svajojate apie nuosavą būstą? Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Šiame straipsnyje aptarsime, nuo ko priklauso būsto paskolos dydis, kokie reikalavimai keliami paskolos gavėjams ir kaip pasiruošti būsto paskolos paraiškai.

Kas Yra Būsto Paskola?

Būsto paskola suteikiama namo ar buto pirkimui, statybai, renovacijai arba esamos paskolos refinansavimui. Ši paskola yra užtikrinama nekilnojamojo turto įkeitimu ir suteikiama laikantis Lietuvos banko nustatytų Atsakingojo skolinimo nuostatų.

Pagrindiniai Būsto Paskolos Aspektai

- Paskolos dydis ir sąlygos: Paskolos dydis priklauso nuo pajamų, esamų finansinių įsipareigojimų, turto vertės ir kitų veiksnių. Grąžinimo terminas gali būti iki 30 metų, o grąžinimo būdai - įvairūs.

- Pradinis įnašas: Paprastai, imant paskolą, reikia sumokėti pradinį įnašą, kuris dažniausiai sudaro bent 15% turto vertės.

- Reikalavimai darbo sutarčiai: Dažnai bankai reikalauja, kad iki paskolos gavimo Lietuvoje turėtumėte darbo sutartį bent 6-12 mėnesių.

- Mėnesinės įmokos: Taip pat verta žinoti, kad mėnesinės įmokos neturėtų viršyti 40% jūsų mėnesinių pajamų.

Būsto Paskolos Užsieniečiams Lietuvoje

Užsienio piliečiai gali gauti būsto paskolą Lietuvoje, tačiau tai priklauso nuo jų turimo leidimo gyventi Lietuvoje, pajamų, kredito istorijos ir pilietybės. Užsieniečiai, turintys laikiną leidimą gyventi, paprastai būsto paskolos Lietuvoje gauti negali. Kai kurie bankai, suteikdami paskolas užsienio piliečiams, taiko griežtesnes taisykles: jie gali reikalauti didesnio pradinio įnašo arba finansuoti mažesnę turto vertės dalį. Svarbu pasikonsultuoti su keliais bankais Lietuvoje, kurie įvertins jūsų asmeninę informaciją ir pateiks savo pasiūlymus.

Paskolos Dirbantiems Užsienyje

Nuo 2017 m. liepos mėn. įsigaliojus naujam su nekilnojamuoju turtu susijusio kredito įstatymui, dauguma Lietuvos komercinių bankų nebeišduoda paskolų klientams, kurie gauna pajamas ne eurais arba kurie gyvena ne euro zonos šalyje. Tokiu atveju rekomenduojame kreiptis į kredito unijas, kurios paprastai suteikia paskolas, jei asmens pajamos gaunamos ne eurais. Dirbantiems užsienyje, taip pat gali tekti sumokėti didesnį pradinį įnašą arba paskolą gali tekti grąžinti per trumpesnį laikotarpį.

Reikalingi Dokumentai

Norint gauti būsto paskolą, reikės pateikti šiuos dokumentus:

- Pasas arba asmens tapatybės kortelė, paskolos prašančiojo asmens leidimas gyventi Lietuvoje.

- Atlyginimo lapeliai, darbo sutartis, banko išrašai.

- Informacija apie turtą, kurį ketinate įsigyti - pirminės konsultacijos metu pakanka nuorodos į norimo įsigyti turto skelbimą. Vėliau jūsų konsultantas paaiškins kitus žingsnius ir reikiamus dokumentus.

SVARBU: Nemokėkite pardavėjui, kol bankas nepatvirtins jūsų būsto paskolos. Saugumo ir patogumo sumetimais įsitikinkite, kad jūsų paskolą patvirtino bankas, prieš atlikdami bet kokius mokėjimus pardavėjui.

Kaip Apskaičiuojamas Paskolos Dydis?

Pajamos vertinamos skaičiuojant vadinamąjį DTI (angl. Debt-to-Income) santykį - tai dalis pajamų, kuri gali būti skirta visiems finansiniams įsipareigojimams. Pagal Lietuvos Banko rekomendacijas, kredito įmokos neturėtų viršyti 40 % nuo tvarių mėnesio pajamų. Jei turite kitų finansinių įsipareigojimų - vartojamųjų paskolų, lizingų, alimentų - šie įsipareigojimai mažina tą dalį pajamų, kurią galima skirti naujam kreditui.

Pavyzdžiui, jei jūsų šeimos mėnesinės pajamos yra 2000 Eur, o neturite jokių finansinių įsipareigojimų - tai galėtų leisti gauti būsto paskolą, kurios suma siektų apie 140 000-150 000 Eur (priklausomai nuo termino ir palūkanų normos).

Būsto Paskolos Skaičiuoklė

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė.

Paraiškos Teikimas ir Pasirašymas

Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M. parašą). Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. paštu.

Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką. Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos. Rekomenduojame prieš atvykstant asmeniniam el. paštu atsiųsti visus reikalingus dokumentus ar užpildyti el. Paraišką.

Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją. Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz. turto vertinimo ataskaitą).

Paskolos Gavimo Procesas

- Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą.

- Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis.

- Ji perduodama į VĮ Registrų centrą registravimui.

Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais. 1. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Kredito Unijos

"Pilies" kredito unija finansuoja naujos, senos ar nebaigtos statybos butus, kotedžus, gyvenamuosius ar sodo namus palankiomis sąlygomis. Jeigu tai jūsų pirmasis būstas, būsto paskolą galima gauti su valstybės finansine paskata.

Kaip kreiptis į kredito uniją:

- Atvykti į KB "Pilies" kredito uniją.

- Patogiausias būdas - užpildyti būsto paskolos paraišką internetu. Tai galima padaryti tiesiogiai KB „Pilies“ kredito unijos svetainėje.

- Atlikti turto vertinimą. Perkamas ir įkeičiamas nekilnojamas turtas turi būti įvertintas nepriklausomų nekilnojamo turto vertintojų.

- Būsto (turto) draudimas.

Paskolos sąlygos

Pagrindinės sąlygos apima palūkanų norma, paskolos grąžinimo laikotarpį, pradinį įnašą, būsto įkeičiamą turtą. Kreipiantis dėl būsto kredito gali būti reikalinga darbo sutartis ir pažyma apie paskutinių 6 mėn. pajamas. Tuo atveju, kai pajamos gaunamos iš užsienio, bus reikalinga pažyma apie paskutinių 12 mėn. pajamas.

Specialūs Pasiūlymai

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

„Citadele“ banko pasiūlymai:

- 15 % nuolaida visam draudimo laikotarpiui. Pasiūlymas galioja iki 2026 01 31.

- Specialus „Citadele“ banko pasiūlymas naujiems „Elektrum Lietuva“ klientams! Kviečiame tapti „Elektrum Lietuva“ klientu ir dovanojame tau 15 EUR nuolaidą pirmai „Elektrum“ elektros sąskaitai su nuolaidos kodu CITADELE15. Pasiūlymas galioja iki 2025 12 31.

- Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

Patarimai

- Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.).

- Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

- Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

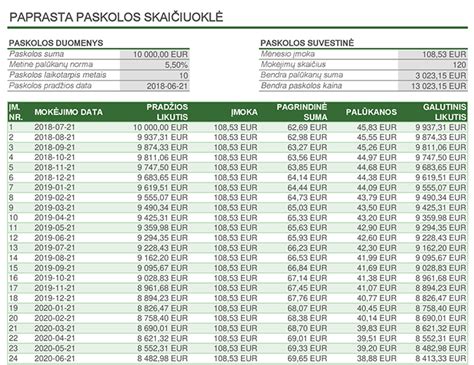

Pavyzdys

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR. Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

SEB banko pagrindinės kredito suteikimo sąlygos:

- Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

- Bendra mėnesio įmokų suma: Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Pradinis įnašas: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

- Suma ir terminas: Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne. Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų). Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų). Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

- Valiuta: Kreditai teikiami eurais.

- Palūkanos: Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos: Tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos: Tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės: Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai, įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje.

Kredito grąžinimas: Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną, pakeisti kredito įmokų nurašymo sąskaitą, iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

„Citadele“ Banko Paslaugų Įkainiai

| Paslauga | Įkainis |

|---|---|

| Metų palūkanos | Pagal susitarimą |

| Sutarties mokestis: suteikiant kreditą, didinant kredito sumą | 0,4 % kredito sumos, mažiausiai 200 Eur (mokestis netaikomas suteikiant ir didinant žaliąjį būsto kreditą, nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos (nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur (Nemokamas refinansuojant kreditą supaprastinta tvarka pagal Su nekilnojamuoju turtu susijusio kredito įstatymą) |

| Kredito sutarties sąlygų keitimas | Įvairūs įkainiai priklausomai nuo keitimo tipo |

| Išankstinis kredito grąžinimas | Jei palūkanos kintamosios - Nemokamas, jei palūkanos fiksuotosios - Teisės aktuose nustatytas mokestis (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 % grąžinamos kredito sumos. |

Tikimės, kad šis straipsnis padės jums geriau suprasti būsto paskolos gavimo procesą ir pasiruošti jam. Sėkmės įgyvendinant savo svajonę apie nuosavą būstą!