Jei jūsų namai atrodo morališkai pasenę, nuobodūs ar nefunkcionalūs, galbūt laikas juos atnaujinti ir pagerinti. Tačiau, dažnai toks sprendimas reikalauja nemažų investicijų, kurias ne visada galima padengti iš savo asmeninių lėšų. Laimei, yra keletas būdų, kaip įsirengti būstą be didelių pradinių investicijų. Panagrinėkime galimus variantus.

Paskola Įrengimui: Puiki Galimybė Atnaujinti Būstą

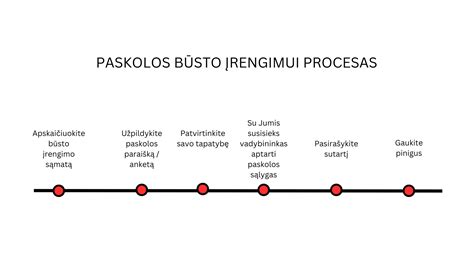

Vienas iš populiariausių būdų finansuoti namų remontą ar modernizavimą yra paskola įrengimui. Tai vartojimo kredito rūšis, skirta namų ar buto įrengimo ar atnaujinimo darbams finansuoti. Tai gali būti interjero ar eksterjero apdaila, baldų ar buitinės technikos pirkimas, šildymo ar vėdinimo sistemos įrengimas, stogo ar fasado renovacija ir t.t.

Ši paskola skiriama be užstato ir be pradinio įnašo, o jos suma gali siekti nuo 500 iki 20 000 eurų. Paskola įrengimui gali padėti jums išpildyti savo svajones apie gražius ir patogius namus.

Paskolos Įrengimui Privalumai:

- Pagerinti savo gyvenimo kokybę: Jei jūsų namai yra per maži, per vėsūs ar per tamsūs, galite juos padaryti erdvesnius, šiltesnius ir šviesesnius. Galite pertvarkyti savo būstą pagal savo poreikius ir skonį, pasirinkti mėgstamas spalvas ir medžiagas, įsigyti naujus baldus ir dekorą.

- Padidinti savo namų vertę: Jei planuojate ateityje parduoti ar nuomoti savo namus, galite padidinti jų vertę atlikdami remonto ar modernizavimo darbus. Paėmę paskolą, galite pagerinti savo namų interjerą ir būklę, padaryti juos patrauklesnius potencialiems pirkėjams ar nuomininkams.

- Sutaupyti pinigų ilgalaikėje perspektyvoje: Jei jūsų namai yra seni, galite susidurti su daugybe problemų ir išlaidų dėl gedimų, nutekėjimų, pelėsių ar kitų defektų. Su paskola įrengimui galite išvengti tokių nemalonumų ir padaryti savo namus tvaresnius bei patikimesnius.

Jei norite gauti paskolą įrengimui, turite kreiptis į banką ar kitą kredito įstaigą, kuri teikia tokias paskolas. Žinoma, kviečiame kreiptis ir mus, o mes tarpininkausime paskolos gavimo procese, sutaupydami daug jūsų laiko. Jūsų patogumui taip pat atliksime jūsų kredito istorijos ir kreditingumo patikrinimą, kuris nulems jūsų galimybę gauti paskolą ir jos sąlygas.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kiti Būdai Įsigyti Būstą Be Didelio Pradinio Įnašo

Pasak finansavimo ekspertės, visiems naujakuriams yra svarbu turėti aiškią būsto įrengimo viziją ir atidžiai susidaryti darbų ir medžiagų sąmatą, kruopščiai apskaičiuoti, kiek viskas kainuos. Esminis patarimas - išlaidas nusimatyti atsižvelgiant į būsto kvadratūrą.

„Mūsų patirtis ir klientų praktika rodo, kad įsikurdami naujame būste klientai vidutiniškai skiria apie 500 eurų vienam kvadratiniam metrui. Visgi, žmonių poreikiai yra labai skirtingi, todėl daugiau santaupų turintys asmenys kartais skiria ir 1000 eurų ar dar daugiau vienam kvadratiniam metrui.

Bet kuriuo atveju, neretai pastebime, kad įrengimas gyventojams kainuoja brangiau negu jie tikisi nuo pradžių. Tam įtakos turi nenumatytos išlaidos, brangstantys darbai ar medžiagos, proceso eigoje pasikeičiantys poreikiai ir panašios priežastys“, - teigia „Luminor“ banko būsto kredito produkto vadovė.

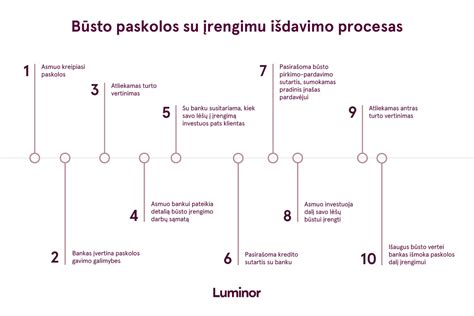

Įsivertinus lėšų būsto įsirengimui poreikį, kai kurie naujakuriai nusprendžia kreiptis finansinės pagalbos į banką. Paprastai žmonės gali rinktis vieną iš dviejų būdų pasiskolinti įsikūrimui naujuose namuose - imti didesnę būsto paskolą arba gauti vartojimo paskolą.

Didesnė Būsto Paskola: Mažesnės Palūkanos, Daugiau Pastangų

Palyginus su vartojimo paskola, būsto paskolos didinimas palankesnis žmonėms, planuojantiems įsigyti neįrengtą namą ar butą. Tokiu atveju, galima skolintis tiek namams pirkti, tiek jiems įrengti.

„Būsto paskolos palūkanos, palyginus su vartojimo, yra mažesnės, o įsikūrimui skolinama suma priklauso nuo sąmatoje numatytų darbų ir finansinių galimybių. Tiesa, reikėtų turėti omenyje, kad, palyginus, šis variantas pasižymi kiek ilgesniu ir sudėtingesniu procesu“, - pasakoja Ž. Rakauskaitė.

Šiuo atveju, nors bankas išduoda vieną paskolą, jos išmokėjimai skaidomi į kelias dalis. Viena suma skiriama būstui įsigyti, o kita - įsirengti. Atitinkamai, norintysis gauti paskolą turės abiem paskolos dalims skirti savo lėšų.

Pirma - jis turės sumokėti pradinį įnašą, kuris dažniausiai siekia 15 proc. būsto kainos. Antra - reikės pradžioje pačiam investuoti į būsto įrengimą - t.y. pradėti darbus savo lėšomis, ir taip padidinti būsto vertę.

„Imant paskolą būstui pirkti ir įsirengti, būstas yra įkeičiamas. Priimdamas sprendimą dėl paskolos suteikimo, bankas turi įsitikinti, kad būstas per atitinkamą laiką bus įrengtas, nes kitaip jis bus mažiau likvidus. Tad visame procese klientams teks atlikti kelis turto vertinimus,“ - sako Ž. Rakauskaitė.

Dažniausiai pirmasis turto vertinimas atliekamas pačioje pirminėje stadijoje - dar prieš kreipiantis į banką dėl būsto paskolos, nebent būstas perkamas tiesiai iš statytojų, su kuriais bankas bendradarbiauja ir turto vertinimu pasirūpina pats. Pagal perkamo būsto vertę ir pirkimo kainą nustatoma suteikiamos paskolos suma, kuri pirmiausia išmokama būstui įsigyti, o vėliau - jam įsirengti.

Investavus dalį savo lėšų į būsto įrengimą - pavyzdžiui, sutvarkius lubas ir sienas, būsto vertė yra įvertinama iš naujo. Tiesa, dėl konkretaus antrojo turto vertinimo atlikimo laiko vertėtų iš anksto pasitarti su turto vertintojais.

Jeigu nustatoma, kad vertė pakilo, bankas klientui išmoka sutartą paskolos dalį, kurią jis gali panaudoti tolesniam namų įsirengimo procesui.

„Besiskolinantis asmuo privalo savomis lėšomis „sudalyvauti“ ne tik perkant būstą - tai yra, sumokant pradinį įnašą - bet ir jį įsirengiant. Dėl to, skolinantis tokiu būdu yra labai svarbu įsivertinti, ar į būsto įrengimą suinvestuotų lėšų pakaks būsto vertei pakelti. Priešingu atveju, deja, bet pinigai išmokėti nebus, tad būsto įrengimui reikės skirti papildomų nuosavų lėšų. Todėl renkantis šį paskolos variantą, tiksli kaip laikrodis sąmata ir savo galimybių įsivertinimas - itin svarbūs“, - teigia Ž.Rakauskaitė.

Vartojimo Paskola: Brangesnis, Bet Lankstesnis Variantas

Pasak finansavimo ekspertės, vartojimo paskola tinkamesnė gyventojams, kurie būstą įsigyja nuosavomis lėšomis, arba jeigu namams įrengti reikalinga mažesnė suma pinigų. Šios paskolos palūkanos yra didesnės negu būsto paskolos, taip pat paskolinta gali būti ne didesnė nei 30 tūkst. eurų suma, tačiau procesas paprastesnis ir greitesnis.

„Palyginus su būsto paskolos didinimu, vartojimo paskolai nereikia papildomų ir paskolą branginančių bei jos išdavimo procesą prailginančių veiksmų - turto vertinimo, turto įkeitimo ar pradinio įnašo. Tai reiškia, kad šis variantas klientams palankesnis dėl greičio ir lankstumo“, - pasakoja Ž.Rakauskaitė.

Prieš imant paskolą būstui įsirengti, finansavimo specialistė rekomenduoja pasitarti su banko specialistais, kurie padės rasti geriausią sprendimą, detaliai papasakos apie paskolų rūšis ir kaip jas gauti.

„Be to, visada svarbu turėti omenyje, kad Lietuvoje visi asmens ar šeimos finansiniai įsipareigojimai mėnesio įmokoms negali būti didesni nei 40 proc. pajamų, tad paskolą imti planuojantys žmonės turėtų atsižvelgti į tai, kiek išlaidų reikalauja dabartiniai pragyvenimo įsipareigojimai ir kokia suma galėtų būti skiriama paskolai išmokėti“, - teigia „Luminor“ banko būsto kredito produkto vadovė.

Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Patarimai Prieš Imant Paskolą Būstui

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone.

Tiesa, jei anksčiau būsto įsigijimas buvo vertinamas kaip viso gyvenimo investicija, tai dabar vis daugiau žmonių būstą nusprendžia keisti atsižvelgdami į pasikeitusius savo ar šeimos poreikius. Tad jei šiuo metu jums 25 metai, skirti daug laiko svarstymams, ar pasirinktas būstas tenkins jūsų poreikius išėjus į pensiją, nereikėtų.

Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte. Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Pagrindiniai Aspektai Prieš Imant Paskolą

- Pradinis įnašas: Bankai suteikia kreditą iki 85 proc. būsto vertės, likusią dalį reikia padengti iš savo lėšų - tai bus jūsų pradinis įnašas. Visgi jei didesnės sumos įnašui nesukaupėte - minimalus avanso dydis bus 15 proc. Senos statybos būstams bankai paprastai suteikia 80-85 proc. būsto vertės kreditą, naujos statybos - iki 85 proc. Jeigu jau turite kreditą, antrajam ir paskesniam kreditui bankai dažniausiai skolina dar mažiau - nuo 50 iki 80 proc.

- Finansinė situacija: Prieš imant paskolą, labai svarbu įsivertinti, kiek jums turi likti pinigų pragyvenimui, sumokėjus mėnesinę paskolos grąžinimo įmoką. Bankai, vertindami pajamas, tam numato apie 500 Eur asmeniui. Bet žmonių poreikiai gali būti skirtingi. Pagal atsakingo skolinimosi principus, paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Be to, reikia atsižvelgti į tai, kokius didesnius pirkinius esate numatę ateityje. Jaunoms poroms finansinę situaciją smarkiai gali pakeisti šeimos pagausėjimas.

- Pajamos: Pajamas bankai skaičiuoja vertindami bent 6 paskutinių mėnesių gautą atlyginimą. Pajamos turi būti nuolatinės, oficialios, gautos iš vienos paskutinės darbovietės.

- Partnerystė: Natūralu, kad nemažai klausimų kyla nesusituokusiems partneriams, kurie nori bendrai įsigyti būstą. Tokiu atveju paskolą irgi galima imti kartu, kartu vertinami ir finansai. Šiuo atveju patartina pasirašant notaro patvirtintą sutartį, aiškiai nusirodyti nuosavybės dalis. Nes nuosavybę galima įgyti nebūtinai lygiomis dalimis. Pavyzdžiui, jei vienas iš poros įneša daugiau lėšų nei kitas, logiška, kad jam priklausytų didesnė būsto dalis, tarkime, du trečdaliai. Tokia sutartis įneštų aiškumo ir padėtų išvengti konfliktų dalinantis būstą išsiskyrimo atveju.

- Mokėjimo būdas: Grąžinant paskolą, galima rinktis anuitetinį arba linijinį mokėjimo būdą. Anuiteto atveju grąžinimas taip sudėliotas, kad kiekvieną mėnesį reikės mokėti tą pačią sumą. Linijinis būdas reiškia, kad iš pradžių reikės mokėti didesnes įmokas, kurios laikui bėgant vis mažės, nes palūkanos šiuo atveju skaičiuojamos nuo kredito likučio. Taip pat galima pasirinkti kreditą su fiksuota arba kintama palūkanų norma. Kintamos normos atveju palūkanos bus kaskart perskaičiuojamos po nustatyto laikotarpio, kuris gali sudaryti metus arba kelis mėnesius.

- Kredito laikotarpis: Maksimalus būsto kredito laikotarpis gali būti iki 30 metų, bet ne ilgiau, nei žmogui sukaks 65 metai.

Alternatyvus Būdas: Išperkamoji Nuoma

Išperkamoji nuoma - tai alternatyvus būdas įsigyti būstą, kai bankas dar nesuteikia paskolos. Tai trumpalaikis sprendimas, leidžiantis įsigyti būstą, nors bankas dar Jums paskolos neduoda.

Išperkamosios Nuomos ir Banko Paskolos Palyginimas

Štai pagrindiniai išperkamosios nuomos ir banko paskolos skirtumai:

| Kriterijus | Išperkamoji Nuoma | Banko Paskola |

|---|---|---|

| Reikalingos pajamos | Tinkamos bet kokios gaunamos pajamos | Samdomo darbo stažas min. 6 mėn., Verslo liudijimas ir indv. Veikla min 24 mėn |

| 60/40 pajamų ir įsipareigojimų santykis | Ne | Taip |

| Pradinis įnašas | 30-50% | 15-30% |

| Sutarties terminas | 12-120 mėn. | Iki 30 metų |

| Sutarties sąlygų keitimas | Galimas abipusiu sutarimu | Paraiška ir kreditingumas vertinamas iš naujo |

| Turto vertinimas | Privalomas | Privalomas |

Apibendrinant, paskola įrengimui yra puiki galimybė pakeisti savo namus - naujai įrengti ar padaryti juos šiuolaikiškesniais , patogesniais ir vertingesniais. Jei norite gauti šią paskolą, turite kreiptis į banką ar kitą kredito įstaigą, kuri teikia tokias paskolas. Tai daug laiko ir jūsų dėmesio reikalaujantis procesas. Todėl visada galite kreiptis į mus - daugiau nei 20 metų paskolų patirtį turinčius konsultantus.