Šiame straipsnyje aptarsime, ar uždaroji akcinė bendrovė (UAB) gali nuomoti turtą Lietuvoje, kokie mokesčiai taikomi, kaip sudaromos nuomos sutartys ir kokie teisiniai aspektai svarbūs tiek nuomininkams, tiek nuomotojams.

Valstybinės Mokesčių Inspekcijos (VMI) Konsultacijos Ir Paslaugos

Valstybinė mokesčių inspekcija (VMI) teikia įvairias paslaugas ir konsultacijas, skirtas padėti gyventojams ir įmonėms tvarkyti mokesčių klausimus. Šiame straipsnyje taip pat aptarsime, kaip gauti VMI konsultacijas, įsigyti verslo liudijimą, deklaruoti pajamas ir naudotis kitomis VMI teikiamomis paslaugomis.

Kaip Gauti Konsultacijas Mokesčių Klausimais?

- Telefonu: Konsultavimas mokesčių klausimais ir paslaugos gyventojams teikiamos telefonu +370 5 260 5060.

- Skambutis iš VMI: Sulaukti Valstybinės mokesčių inspekcijos skambučio galite ir iš telefono +370 5 219 1777 (Tax consultations- press 9 / Налоговые консультации - Haжмите 8).

- Raštu: Pateikti paklausimą raštu galite per Mano VMI > Paslaugos > Paklausimai.

- Vizitas VMI padalinyje: Neturint galimybės pasinaudoti nuotolinėmis paslaugomis, būtina išankstinė registracija vizitui VMI padalinyje. Užsiregistruoti vizitui taip pat galima telefonu +370 5 260 5060, pokalbio temą pasirenkant pagal Jūsų klausimo turinį.

Taip pat konsultacijos mokesčių klausimais teikiamos paskambinus 1882 (+370 5 260 5060) ar e. būdu per Mano VMI, nuotolinės paslaugos - telefonu 8 5 2191 777. Paslaugos ir konsultacijos klientų aptarnavimo padaliniuose - tik su išankstine rezervacija.

Verslo Liudijimų Skaičiuoklė

Norėdami apskaičiuoti gyventojų pajamų mokestį (GPM) pagal verslo liudijimą, naudokite VMI verslo liudijimų skaičiuoklę:

- Pasirinkite metus, kuriais vykdysite veiklą.

- Pasirinkite savivaldybę, kurios tarifais skaičiuosite GPM.

- Nurodykite veiklos teritoriją.

- Nurodykite veiklos vykdymo laikotarpį.

- Pažymėkite, jei Jums taikoma lengvata pagal pasirinktos savivaldybės sprendimą.

Apskaičiuota gyventojų pajamų mokesčio suma bus rodoma skaičiuoklėje. Gyventojų pajamų mokestį prašome sumokėti iki verslo liudijimo išdavimo. SODROS įmokos PSD ir VSD įmokoms apskaičiuoti prašome naudoti SODROS skaičiuoklę. SODROS mokėjimo informaciją (įmokų kodus, surenkamąsias sąskaitas) rasite čia.

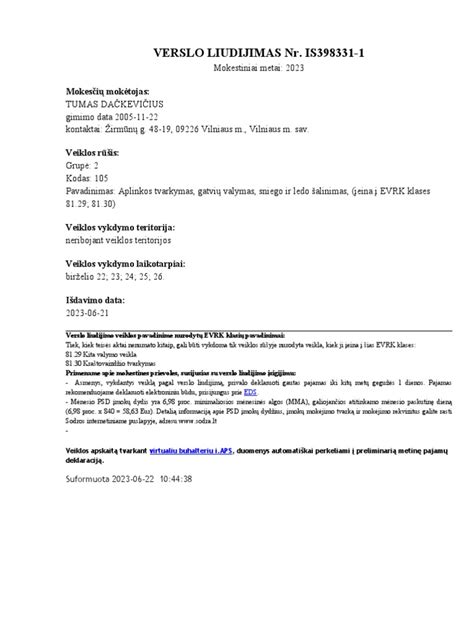

Kaip Įsigyti Verslo Liudijimą?

Įsigyti verslo liudijimą patogiausia elektroniniu būdu per Mano VMI > Paslaugos > Verslo liudijimai > Verslo liudijimo užsakymas. Instrukcijas, kaip tai padaryti, rasite čia. Pateikti prašymą įsigyti verslo liudijimą taip pat galite atvykę į artimiausią teritorinę Valstybinę mokesčių inspekciją (VMI)*.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Verslo liudijimas išduodamas ne vėliau kaip per 4 darbo dienas nuo dokumentų pateikimo dienos. Verslo liudijimas gali būti išduodamas pageidaujamam laikotarpiui, bet ne ilgiau kaip iki kalendorinių metų pabaigos. Trumpiausias laikotarpis, kuriam gali būti išduodami paslaugų ir gamybos verslo liudijimai - 5 dienos (nebūtinai šios dienos turi eiti paeiliui), prekybos verslo liudijimas - 1 diena.

Nuomos Sutarties Sudarymas

Būsto nuomos sutartis - tai dviejų šalių sandoris, kuomet viena šalis perduoda kitai šaliai valdyti ir naudoti nekilnojamojo turto objektą už sąlyginai nedidelį mokestį per mėnesį. Abiem sandorio šalims būtina tokį susitarimą užfiksuoti ir aprašyti.

Sutartys turi būti sudaromos raštiškai. Rašytinė nuomos sutartis padės išvengti ginčų. Be to, teisės aktų tvarka ilgesnė nei 1 metų nuomos sutartis privalo būti rašytinė. Sutartis privalo būti sudaryta valstybine kalba. Tačiau esant poreikiui, pavyzdžiui, nuomojant butą užsieniečiui, sutartis gali būti sudaroma ir kitomis kalbomis.

Pagrindiniai Sutarties Elementai:

- Terminas: Nurodyti terminą, kuriam laikui turtas nuomojamas.

- Kaina: Nurodyti nuomos kainą, kitus mokėjimus (mokesčius valstybei, komunalinius mokesčius), mokėjimo formą (grynais ar pavedimu) ir periodiškumą (paprastai tai mėnesinis mokestis).

- Užstatas: Nurodyti nuomos užstatą (depozitą).

- Priėmimo-perdavimo aktas: Prie sutarties įprastai pridedamas ir priėmimo-perdavimo aktas, kuriame raštiškai užfiksuojama perduodamo turto būklė, inventorius, užfiksuojami skaitliukų parodymai, aprašomi defektai ir kt.

Svarbūs Aspektai Prieš Išnuomojant Būstą

Prieš išnuomojant būstą, svarbu atkreipti dėmesį į šiuos aspektus:

- Draudimas: Pirmiausia prieš išnuomojant būstą svarbu jį apdrausti.

- Nuomininko patikimumas: Galite prašyti rekomendacijų iš buvusių nuomotojų, tikrinti potencialaus nuomininko kredito istoriją, patikrinti mokumui.

- Nuomotojo dokumentai: Paprašykite nuomotojo buto Registrų centro išrašo, kad tikrai žinotumėte, kad tai yra savininkas.

Nuomos Sutartis: Ką Būtina Įtraukti?

Sutartyje tarp nuomininko ir nuomotojo labai svarbu nustatyti abiejų šalių atsakomybes bei pareigas, o prieš ją sudarant padaryti buto fotofiksacijas. Saugiai padės jaustis tai, kad tokioje sutartyje bus apibrėžta:

- Jei nuomininkas gyvens su gyvūnais ir bus padaryta žala, atsakys nuomininkas.

- Nuomininkas prisiima atsakomybę ir už dėl jo kaltės padarytą žalą bei numato ją atlyginti.

- Būstas turi būti paliktas išvalytas.

Pasirašius sutartį su nuomininku, taip pat reikėtų nepamiršti pasirašyti objekto perdavimo akto, nusirašyti skaityklių rodmenis. Sutartyje nusimatykite baudą už netesybas. Pavyzdžiui, jei nuomininkas neišgyvena numatyto termino, yra taikoma mėnesio nuomos bauda.

Gyvenamosios Paskirties Patalpų Nuoma Įsigijus Verslo Liudijimą

Gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“. Kiekvienam nuomojamam objektui būtina įsigyti atskirą verslo liudijimą. Norėdamas įsigyti verslo liudijimą gyventojas turi sumokėti fiksuoto dydžio pajamų mokestį. Šio mokesčio tarifus nustato savivaldybių tarybos.

Pažymėtina, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamos apmokestinamos pateikus pajamų mokesčio deklaraciją. Šį apmokestinimo būdą gali rinktis gyventojai, kurie nuomoja bet kokį nekilnojamąjį turtą, t. y. ne tik gyvenamąsias patalpas. Nuomos paslauga gali būti teikiama tiek fiziniams, tiek juridiniams asmenims.

Jeigu nekilnojamasis turtas nuomojamas gyventojams, tuomet tokį turtą išnuomojęs asmuo iki kitų metų gegužės 1 d. privalo deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. GPM. Jeigu nekilnojamasis turtas išnuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet 15 proc. GPM apskaičiuoti ir sumokėti turi turtą besinuomojantis juridinis ar fizinis asmuo.

Ar galima nuomoti būstą su verslo liudijimu ir naudotis NT brokerio paslaugomis?

Taip, galima naudotis brokerio ar agentūros vienkartine paslauga ieškant nuomininko, jei tai yra tik tarpininkavimas - t. y. brokeris tiesiog padeda surasti nuomininką. Tačiau negalima nuomoti su verslo liudijimu, jei naudojamasi visa nuomos administravimo paslauga, kur tarpininkas veikia patalpų savininko vardu, valdo paskyras, nustato kainas, tvarko patalpas, priima užsakymus ir pan.

Mokesčių Mokėjimo Būdai Nuomojant Būstą

Gyventojai, norintys legaliai nuomoti savo būstą, turi dvi galimybes:

- Verslo liudijimas: Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“. Jų kainas tvirtina vietos savivaldybių tarybos, todėl įvairiuose miestuose mokestis už verslo liudijimą, skirtą gyvenamosios paskirties patalpų nuomai, gali skirtis.

- GPM nuo faktiškai gautų pajamų: Pasibaigus metams galite tiesiog deklaruoti iš nuomos faktiškai uždirbtas pajamas neatskaičius išlaidų ir sumokėti 15 % GPM.

Jei gyventojas teikia gyvenamosios paskirties patalpų nuomos paslaugą juridiniam asmeniui (įmonei, įstaigai, organizacijai), verslo liudijimo nereikia, nes jo pajamos, gautos iš nekilnojamojo turto nuomos, priskiriamos A klasės pajamoms, nuo kurių apskaičiuoti, išskaičiuoti ir sumokėti 15 % pajamų mokestį privalo jas išmokanti įmonė.

Kada Apsimoka Verslo Liudijimas?

Nuspręsti, kurį mokesčių mokėjimo būdą pasirinkti, nesunku, o viskas priklauso nuo to, kiek uždirbsite iš nuomos. Kita vertus, jei verslo liudijimą įsigijusio būsto nuomotojo pajamos iš šios veiklos kalendoriniais metais viršys 45 tūkst. eurų, tai sumą, kuri susidarys skaičiuojant nuo kito mėnesio iki tų metų pabaigos, gyventojas turi iki kitų metų gegužės 1 d. deklaruoti ir nuo šios sumos sumokėti 15 proc. GPM.

Beje, jei būsto nuomotojas niekur nedirba ir nėra apsidraudęs privalomuoju sveikatos draudimu, visais atvejais, net ir nuomodamas gyvenamąsias patalpas juridiniams asmenims, kas mėnesį jis turės papildomai mokėti 9 % minimalios algos (dabar 380 eurų) dydžio sveikatos draudimo įmokas.

Asmenims, įstatymų nustatyta tvarka nedeklaruojantiems iš nuomos gautų pajamų, gali būti pritaikytos trejopo pobūdžio sankcijos - nuobaudos pagal LR administracinių teisės pažeidimų kodeksą, bausmės pagal LR baudžiamąjį kodeksą arba baudos pagal LR mokesčių administravimo įstatymą.

Akcininkas Ir Įmonė: Nuomos Santykiai

Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo. Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

Mokesčių Aspektai

Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau, jei įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

UAB Kaip Juridinis Asmuo

Uždaroji akcinė bendrovė (UAB) yra ribotos civilinės atsakomybės privatus juridinis asmuo, kurio įstatinis kapitalas padalytas į akcijas. Tai reiškia, kad nepasisekus verslui, akcininkas rizikuoja tik tuo turtu, kurį įnešė į UAB, taip apsaugodamas savo asmeninį turtą.

UAB įsteigimui yra reikalingas minimalus 2500 eurų įstatinis kapitalas. UAB gali steigti tiek vienas, tiek daugiau fizinių ir (ar) juridinių asmenų, tačiau jų negali būti daugiau nei 249.

UAB gali būti steigiama elektroniniu būdu naudojant pavyzdinius steigimo dokumentus per Registrų centro savitarnos sistemą.

UAB gali išleisti naujas akcijas, jas parduoti ir tokiu būdu pritraukti daugiau lėšų į juridinio asmens turtą. UAB akcininkai turi teisę parduoti, dovanoti ar kitaip perleisti turimas akcijas kitiems asmenims.

Kiekvienas akcininkas turi tiek balsų bendrovėje, kiek jam leidžia turėti jo įsigytos akcijos, todėl balsuojant visuotiniame akcininkų susirinkime didžiausią įtaką turi daugiausia akcijų įsigijęs asmuo. Svarbiausius sprendimus akcininkai priima balsavimu.

Svarbu paminėti, kad akcininkai gali išsiimti UAB pelną dividendų forma, tačiau tik tada, kai pasibaigia mokestiniai metai arba gaunant darbo užmokestį, tačiau tokiu atveju reikės mokėti didelius mokesčius.

Mokesčiai UAB

- Pelno mokestis (PM) - 15% nuo pelno.

- Pridėtinės vertės mokestis (PVM) - 21%

UAB privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 tūkst. eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 tūkst.

PVM Įstatymo 71 Straipsnio 7 Dalies Nuostatų Taikymas: D.U.K.

Valstybinė mokesčių inspekcija pateikia atsakymus į dažniausiai užduodamus klausimus dėl PVM įstatymo 71 straipsnio 7 dalies nuostatų taikymo:

Ar sumuojamos įmonių pajamos, jei akcininkai tie patys, bet vadovai skirtingi?

Įmonių pajamos būtų sumuojamos tik tuo atveju, jeigu šios įmonės veiktų viena kitos naudai ar interesais.

Ar sumuojamos sutuoktinių įmonių pajamos, jei veiklos skirtingos?

Jeigu sutuoktiniai nėra sudarę vedybų sutarties, o įmonės yra įsteigtos santuokos metu, tai abi įmonės priklauso sutuoktiniams bendra jungtinės nuosavybės teise ir yra kontroliuojamos abiejų sutuoktinių. Atsižvelgiant į tai, kad įmonių vadovai yra skirtingi asmenys ir įmonės faktiškai vykdo skirtingą veiklą, vertinant prievolę registruotis PVM mokėtojais, įmonės „A“ ir „B“ pajamos būtų sumuojamos tik tuo atveju, jeigu šios įmonės veiktų viena kitos naudai ar interesais, t. y. vykdytų susijusią ekonominę veiklą.

Ar sumuojamos abiejų įmonių pajamos, jei sutuoktinis yra abiejų įmonių vadovas?

Kadangi abiem įmonėms vadovauja tas pats asmuo - vyras, tai vertinant prievolę registruotis PVM mokėtojais abiejų įmonių pajamos sumuojamos.

Ar reikia žiūrėti, kaip apibūdintos veiklos EVRK, siekiant įvertinti, ar faktiškai vykdoma ekonominė veikla nėra to paties pobūdžio?

Vertinant to paties asmens (susijusių asmenų) kontroliuojamų asmenų vykdomas veiklas, atsižvelgiama į tai, kokio pobūdžio veiklą faktiškai asmuo vykdo, o ne tai kokių rūšių veiklos pagal EVRK yra nurodytos Mokesčių mokėtojų registre.

Kuriais atvejais asmenys neveikia vienas kito naudai ir interesais?

To paties asmens kontroliuojami asmenys laikomi veikiančiais vienas kito naudai ir interesais, jei tik vienas kitam parduoda prekes / paslaugas kitomis nei rinkos sąlygomis ar aplinkybėmis, teikia paskolas ar atlieka kitus tarpusavio sandorius, t. y. vykdo susijusią ekonominę veiklą.

Kas laikomi valdymo organu ir (arba) atskiru valdymo organo nariu?

Asmens valdymo organai ir valdymo organo nariai paprastai nurodomi įmonės ar kito juridinio asmens steigimo dokumentuose (įstatuose, nuostatuose ar pan.).

Ar sumuojamos abiejų įmonių pajamos ar kiekviena įmonė skaičiuoja 45 000 Eur ribą atskirai, jei įmonių vadovai nesusiję asmenys?

Žr. atsakymą į 2 klausimą.

Ar nustatant prievolę registruotis PVM mokėtojais visos įmonės turi bendrai skaičiuoti 45 000 Eur ribą, jei Jonas yra 3 skirtingų įmonių vienintelis akcininkas, bet visų 3 įmonių vadovai yra paskiriami kiti asmenys?

Atsižvelgiant į tai, kad Jonas nevadovauja nei vienai iš savo kontroliuojamų įmonių ir visų įmonių faktiškai vykdomos ekonominės veiklos nėra to paties pobūdžio, vertinant prievolę registruotis PVM mokėtojais, įmonių pajamos būtų sumuojamos tik tuo atveju, jeigu šios įmonės veiktų viena kitos naudai ar interesais, t. y. vykdytų susijusią ekonominę veiklą.

Ar nustatant prievolę registruotis PVM mokėtojais MB ir UAB pajamos turėtų būti sumuojamos, jei santuokoje įsteigtų įmonių: MB vienintelis narys ir vadovas - vyras, UAB vadovė - žmona?

Atsižvelgiant į tai, kad abiejų įmonių vadovai skirtingi asmenys (MB vadovas - vyras, UAB vadovė - žmona) ir jų faktiškai vykdomos ekonominės veiklos nėra to paties pobūdžio, vertinant prievolę registruotis PVM mokėtojais, įmonių pajamos būtų sumuojamos, jeigu įmonės veiktų viena kitos naudai ar interesais, t. y. vykdytų susijusią ekonominę veiklą.

Jeigu susijusių asmenų valdomų įmonių (UAB „A“ vyro, UAB „B“ žmonos), vienos bendrovės veikla statybinių prekių pardavimas, kitos bendrovės nupirktomis statybinėmis medžiagomis vykdomos statybos paslaugos, ar nebus laikoma, kad veikia vienas kito naudai?

Jeigu abi įmonės vykdo susijusią veiklą, t. y. vienintelis statybinių prekių pardavimo veiklą veikiančios bendrovės pirkėjas yra kito sutuoktinio bendrovė, arba sandoriai tarp bendrovių vyksta kitomis aplinkybėmis ir kitokiomis nei rinkos sąlygomis, laikytina, kad bendrovės veikia viena kitos naudai.

Kaip nuo 2023 m. kontroliuojami asmenys, norėdami išsiregistruoti iš PVM mokėtojų, turės pagrįsti, kad jiems neprivaloma būti PVM mokėtojais? Ar galės išsiregistruoti iš PVM mokėtojų, jeigu buvo įsiregistravę savanoriškai, ar turės išbūti 24 mėn.?

Įsigaliojus PVMĮ 71 straipsnio 7 dalies pakeitimo nuostatoms, asmenys, kuriems nebus prievolės būti PVM mokėtojais (neviršijama riba dėl prekių (paslaugų) teikimo Lietuvoje ir prekių įsigijimo iš kitų valstybių narių riba), galės pateikti prašymą išsiregistruoti iš PVM mokėtojų, jei įrodys, kad jų valdymo organas ir (arba) atskiras valdymo organų narys nėra tas pats asmuo, kad jie faktiškai vykdo skirtingo pobūdžio ekonominę veiklą bei neveikia vienas kito naudai ar interesais.

Statistika

Auga veiklą vykdančių gyventojų skaičius, jų pajamos ir deklaruoti mokesčiai:

| Metai | Gyventojų skaičius | Deklaruotos pajamos (mln. Eur) | GPM (mln. Eur) |

|---|---|---|---|

| 2019 | 12 tūkst. | 96 | 3 |

| 2020 | 13,4 tūkst. | 92 | 3,6 |

| 2021 | 14,8 tūkst. | 107,6 | 4,7 |

| 2022 | 19,8 tūkst. | 147,3 | 6,2 |

Deklaruotos nuomos pajamos pajamų mokesčio deklaracijoje:

| Metai | Gyventojų skaičius | Deklaruotos pajamos (mln. Eur) | GPM (mln. Eur) |

|---|---|---|---|

| 2019 | 64,9 tūkst. | 193 | 29 |

| 2020 | 67,2 tūkst. | 211 | 31,9 |

| 2021 | 70,6 tūkst. | 246 | 37,3 |

| 2022 | 73,7 tūkst. | - | - |

Gyvenamųjų Patalpų Nuoma

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Iš Nuomos Gaunamų Pajamų Apmokestinimas Gyventojų Pajamų Mokesčiu

Kai nekilnojamasis turtas nuomojamas nekilnojamojo turto nuomos sutarties pagrindu, gaunamos pajamos apmokestinamos 15 proc. gyventojų pajamų mokesčio tarifu, jei iš nekilnojamojo turto nuomos gautų pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis neviršija 120 vidutinių darbo užmokesčių (VDU), t. y. 136 334 EUR. Kai iš nekilnojamojo turto nuomos gautų pajamų kartu su kitomis su darbu nesusijusiomis pajamomis suma viršija 120 VDU, t. y. 136 334 EUR, sumai, viršijančiai minėtą ribą, taikomas 20 proc.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos. 45 000 EUR sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. / 20 proc. Gyventojų pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas

Prievolė „Sodrai“

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.