Svajonė turėti nuosavus namus dažnai susiduria su finansiniais iššūkiais, o vienas didžiausių - pradinis įnašas. Šiame straipsnyje aptarsime, kaip apsaugoti savo pradinį įnašą imant būsto paskolą, kokios rizikos slypi perkant būstą iš brėžinių ir kokie draudimo produktai gali padėti apsisaugoti nuo finansinių nuostolių.

Pradinis Įnašas: Būtina Sąlyga Ar Kliūtis?

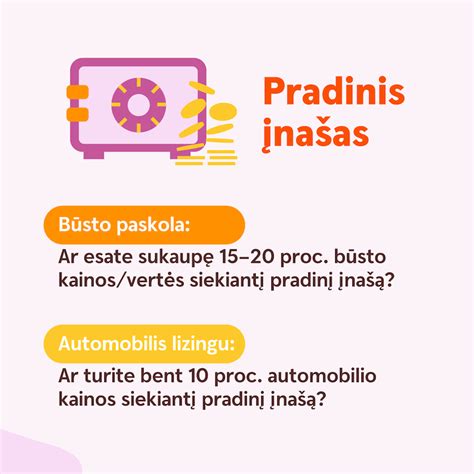

Pradinis įnašas yra neišvengiama būtinybė, su kuria susiduria kiekvienas, norintis įsigyti būstą su paskola. Minimali suma turi siekti ne mažiau kaip 15% įsigyjamo būsto kainos ar vertės. Nors didelis įnašas gali atrodyti kaip kliūtis, jis suteikia daugiau tvarkos bei apibrėžtumo visai būsto kredito išdavimo sistemai. Pradinis įnašas yra garantija, jog paskolą imantis asmuo būsto įsigijimą vertina rimtai ir yra finansiškai atsakingas.

Tačiau, sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi. Tokioms situacijoms sprendimu gali tapti išperkamoji būsto nuoma.

Išperkamoji Būsto Nuoma: Alternatyva Tradicinei Paskolai

Išperkamoji būsto nuoma - tai alternatyvus būdas įsigyti būstą, kai pradinis įnašas kaupiamas gyvenant jau pasirinktuose namuose. Šiuo atveju, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje. NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Todėl pasinaudojus mūsų paslaugomis galėsite ne tik greitai atsikraustyti į ateityje Jums priklausysiantį būstą, bet ir iš karto išsirinkti visus poreikius ir lūkesčius atitinkančius, svajonių namus.

Išperkamosios nuomos privalumai:

- Galimybė rinktis bet kurį būstą siūlomą rinkoje.

- Greitas įsikėlimas į būstą.

- Būsto kaina fiksuojama iš anksto.

- Galimybė įsigyti būstą po 12 mėnesių.

Saugumas ir garantijos:

- Būsto kaina per sutarties laikotarpį nedidės, o vertė augs.

- Jei ištiks finansinės bėdos - jas spręsime bendrai.

- Galimybė pratęsti sutartį neribotą kiekį kartų.

- Visi būstai apdrausti nuo visų įmanomų rizikų.

Išperkamoji būsto nuoma: ką reikėtų žinoti?

Būsto Paskolos Draudimas: Apsauga Bankui Ir Klientui

Būsto paskolų draudimas yra būdas, galintis apsaugoti banką ar kredito uniją iš kurių buvo paimta paskola būstui, jeigu paskolą paėmęs klientas jos grąžinti neturi galimybių, o vertė parduodamo būsto yra mažesnė už paskolą, kuri buvo suteikta. Taigi, neretai būsto paskola nėra suteikiama, jeigu būsto paskola nėra apdraudžiama būsto paskolos draudimu. Esant būsto paskolų draudimui yra garantuojama, jog paskolos teikėjui būtų padengtas visas skirtumas tarp paimtos paskolos ir tos sumos, kurią jau grąžino ar gali grąžinti klientas, paėmęs paskolą.

Būsto paskolos draudimo nauda:

- Garantuojama paskolos teikėjo apsauga.

- Galimybė gauti geresnes paskolos sąlygas.

- Šeimos apsauga nuo finansinių sunkumų.

Papildomos draudimo apsaugos:

- Draudimas nuo nelaimingų atsitikimų.

- Draudimas nuo nedarbingumo rizikos.

- Gyvybės draudimas.

Rizikos Perkantiems Būstą Iš Brėžinių

Susigundžiusieji būstą pirkti iš brėžinio rizikuoja likti be būsto ir be dalies pradinio įnašo, kurį sumoka nekilnojamojo turto (NT) vystytojui. Nors karantinas šiek tiek prislopino NT pardavimų sandorius, tokio būsto pirkimas kelia papildomų rizikų. Dažnu atveju bankai mažiau linkę finansuoti būstą, kurio baigtumas nesiekia 80 proc. Tačiau tokiu atveju galima prarasti nusižiūrėtą būstą, todėl trečiasis kelias - su NT vystytoju sudaryti preliminarią būsto pirkimo-pardavimo sutartį.

Kaip Išvengti Finansinių Nuostolių?

V. Kazėnienė pataria keletą dalykų, kaip išvengti finansinių nuostolių, kada negavęs paskolos NT pirkėjas gali prarasti rezervacijos arba preliminarios būsto pirkimo-pardavimo sutarties mokestį. Ji atkreipia dėmesį ir į tai, kad dabartinė situacija yra labai neapibrėžta, todėl žmogus turi įvertinti savo ir įmonės, kurioje jis dirba, finansinę padėtį. Jei į banką dėl finansavimo kreipsitės tik po pusmečio ar po metų, reikėtų pažiūrėti, gal iki to laiko būtų galima daugiau pataupyti ir pradiniam įnašui turėti didesnę sumą.

Patarimai perkantiems būstą iš brėžinių:

- Pasitarkite su banko specialistais prieš sumokant avansą.

- Įvertinkite savo finansines galimybes.

- Pasirinkite patikimą NT vystytoją.

- Numatykite pradinio įnašo grąžinimo sąlygas preliminarioje sutartyje.

Kaip Bankai Vertina Paskolos Gavėjus?

Bankai paskolas suteikia vadovaudamiesi atsakingo skolinimosi principais. Vienas iš jų - užtikrinti, kad besiskolinantis žmogus turi tvarias pajamas, o jo pajamų dalis, skiriama visiems turimiems įsipareigojimams padengti, neviršytų 40 proc. gaunamų pajamų. Todėl vertinamas ne tik paskutinių šešių mėnesių kliento pajamų vidurkis, bet ir ateities pajamų perspektyvos. Pradinis įnašas reikalingas, kad žmogus suprastų, kokį finansinį įsipreigojimą prisiima, turėtų taupymo patirties - mokėtų sekti savo pajamas ir išlaidas, ir galėtų planuoti savo biudžetą taip, kad paskola nesukeltų finansinių iššūkių ateityje.

Svarbūs aspektai, kuriuos vertina bankai:

- Tvarios pajamos.

- Finansinė drausmė.

- Kredito istorija.

- Pradinio įnašo kilmė.

Pradinio Įnašo Draudimas: Ar Tai Realu Lietuvoje?

Finansinių pasekmių ar nuostolių draudimas (angl. „Payment Protection Insurance” PPI) rinkoje egzistuoja, tačiau Lietuvoje tokio produkto kol kas nesiūlo nė viena draudimo bendrovė. Anot R. Kriūno, jau yra keli draudikai, rimtai susidomėję tokį produktą pasiūlyti ir Lietuvos rinkai. Jei yra perkamas dar nepastatytas butas ar namas, kurio statybos planuojamos baigti po metų ar dvejų, kyla rizika, jog per tą laiką pasikeis pirkėjo situacija (praras darbą ar sumažės pajamos ir bankas nebefinansuos perkamo turto) arba subankrutuos pats statytojas ir pirkėjas praras sumokėtą pradinį įnašą, kuris gali svyruoti nuo 5000 eurų iki 10 000-15 000 eurų.

Kaip tai galėtų veikti? Tarkime, žmogus perka iš vystytojo butą už 100 tūkst. eurų. Vystytojas jam pasiūlo už kelis šimtus įsigyti pradinio įnašo draudimą, kurio dėka, nutikus nenumatytam atvejui - darbo netekimui, didesnei ligai ar paties vystytojo bankrotui, - žmogus atgauna sumokėtą pradinį įnašą. Tokio draudimo kaina priklausytų nuo sumokėto pradinio įnašo - tai galėtų būti 6-8 proc. sumokėto pradinio įnašo.

Kiti Draudimo Tipai, Susiję Su Paskola

Turint paskolų, pavyzdžiui, būsto kreditą, automobilį lizingu ar kitų ilgalaikių įsipareigojimų, tuomet gali praversti kredito gavėjo gyvybės draudimas. Tai draudimo paslauga, skirta asmenims ar šeimoms, kurie siekia užsitikrinti finansinę apsaugą nelaimės atveju, norintiems apdrausti savo ir savo artimųjų gyvybę ir (ar) gauti išmokas netekus darbingumo ar ligos atvejais. Šio draudimo įmokos neskiriamos investavimui ar kaupimui. Galite pasirinkti draudimo trukmę ir pageidaujamas (vieną ar kelias) draudimo apsaugas: gyvybės, darbingumo netekimo bei vėžio ir kitų kritinių ligų draudimus.

Draudimas Nuo Ligos Ir Nedarbo Draudimas „Ligos ir nedarbo apsauga“ padės apsisaugoti nuo galimų sunkumų mokant paskolos įmokas, jei ilgesniam nei 30 d. Draudžiamojo įvykio, t. y. Ligos ir nedarbo apsauga - tai draudimas, skirtas tik „Swedbank“ klientams, pasirašiusiems būsto ar vartojimo paskolos sutartį su „Swedbank“. Draudimo sutartį galima sudaryti kartu su paskolos sutartimi arba per 60 dienų nuo paskolos sutarties pasirašymo. Draudimo įmokos dydis - 3 proc. nuo Jūsų būsto paskolos mėnesio įmokos ir 4 proc. nuo vartojamosios paskolos mėnesio įmokos.

Būsto Draudimo Apimtis

Draudžiamojo įvykio atveju jūsų namai bus atkurti. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo. Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos arba kitą dieną po sutarties sudarymo. Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Draudžiami įvykiai:

- Gaisras.

- Vandens išsiliejimas trūkus vamzdžiui.

- Įsilaužimas, apiplėšimas, vandalizmas.

- Netyčiniai nuostoliai, atsiradę dėl jūsų pačių veiksmų.

- Elektros svyravimai.

- Bet koks mechaninis ar vidinis elektros gedimas ne senesnėje kaip 7 metų statinio įrangoje, kuri užtikrina Jūsų statinio funkcionavimą.

Būsto Draudimo Skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos.