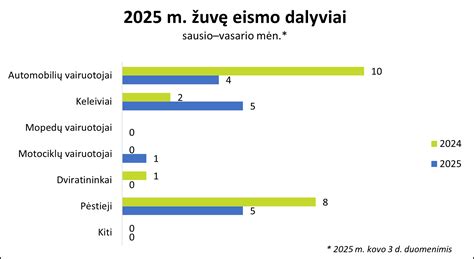

Lietuvoje transporto priemonių civilinės atsakomybės draudimas yra privalomas visoms transporto priemonėms, kurių įprastinė buvimo vieta yra Lietuvos Respublikoje. Motorinių transporto priemonių civilinės atsakomybės draudimo įstatymas įpareigoja kiekvieną transporto priemonę, kurios įprastinė buvimo vieta yra Lietuvoje, būti apdrausta civiliniu draudimu, kai ji dalyvauja viešajame eisme. Ši prievolė taikoma neatsižvelgiant į kelionės trukmę ar tikslą - nėra „tik pagal paslaugą“ išimties.

Vairavimas ar leidimas transporto priemonei dalyvauti viešajame eisme be galiojančio privalomojo draudimo yra administracinis nusižengimas, už kurį vairuotojui ar savininkui gali būti skiriamos baudos, o avarijos atveju - visa asmeninė atsakomybė už padarytą žalą.

Valdžios institucijos transporto priemonę laiko neapdrausta keliose įprastose situacijose. Neapdraustos transporto priemonės naudojimas ar vairavimas viešaisiais keliais yra administracinis nusižengimas. Pakartotiniai pažeidimai ir kombinuoti pažeidimai (pvz., neatlikta techninė apžiūra kartu su draudimo nebuvimu) gali užtraukti didesnes sankcijas pagal įstatymus.

Neturėdami TPVCA draudimo, jūs asmeniškai padengiate visas trečiųjų šalių padarytos žalos - turto, sveikatos ar gyvybės - išlaidas. Praktiškai Lietuvos transporto priemonių draudikų biuras gali iš pradžių atlyginti nukentėjusiesiems padarytą žalą, o vėliau siekti visos žalos atlyginimo iš kaltosios šalies (regresinė išmoka).

Draudimo galiojimą tikrina policija eismo sustabdymų metu ir naudodama automatines duomenų bazių užklausas, susietas su numerio ženklais. Sistemos gali skirti baudas pagal registro duomenis net ir nesustabdžius transporto priemonės realiuoju laiku.

Vairuotojui gresia baudos už neapdraustos transporto priemonės vairavimą. Atsakingas asmuo už transporto priemonės dalyvavimą eisme - dažnai savininkas - gali būti nubaustas atskirai.

Eksperto pastaba: „Nuolatinio TPVCA draudimo užtikrinimas yra pigesnis nei bet koks vienas neapdraustas vairavimas.“

Šaltinis: Regitra.lt

Techninė Apžiūra: Būtina Saugumo Sąlyga

Važiavimas be techninės apžiūros - tai transporto priemonės eksploatavimas, kai nėra galiojančios privalomos techninės apžiūros pažymos. Pagal Lietuvos Respublikos įstatymus, už vairavimą be galiojančios techninės apžiūros vairuotojui gali būti skiriama bauda nuo 30 iki 40 eurų. Tai laikoma pažeidimu, kuris daro įtaką kelių eismo saugumui.

Jeigu toks pažeidimas kartojasi, gali būti skiriama ne tik didesnė bauda, bet ir taikomos papildomos sankcijos, pavyzdžiui, transporto priemonių valstybinių numerių nuėmimas arba teisės vairuoti transporto priemonę laikinas atėmimas.

Techninė apžiūra yra būtina tam, kad būtų užtikrinta, jog transporto priemonė yra saugi naudoti eisme. Jos metu tikrinama transporto priemonės techninė būklė - stabdžių sistema, vairo mechanizmas, važiuoklė, apšvietimas, išmetamųjų dujų kiekis ir kiti svarbūs komponentai. Tai padeda laiku nustatyti gedimus, kurie galėtų sukelti avariją.

Taip pat svarbu paminėti, kad kai kuriais atvejais, jei eismo įvykis įvyksta dėl prastos transporto priemonės techninės būklės, draudimo bendrovė gali atsisakyti išmokėti žalą. Lietuvos Respublikos teisės aktai aiškiai reglamentuoja, kada ir kaip turi būti atliekama techninė apžiūra, kad transporto priemonė būtų laikoma tinkama naudoti keliuose.

Patarimai Prieš Atliekant Techninę Apžiūrą

Prieš vykstant į techninės apžiūros vietą, rekomenduojama nuodugniai patikrinti transporto priemonės būklę. Tai padeda išvengti papildomų išlaidų ir taupo laiką.

- Apšvietimo sistema: Patikrink priekinius, galinius, stabdžių, priešrūkinius žibintus. Įsitikink, kad veikia visi posūkių ir avariniai signalai.

- Stabdžių sistema: Jei stabdžiai veikia neįprastai, girgžda ar „minkštai“ spaudžiasi, apsilankyk servise prieš apžiūrą.

- Triukšmas ir išmetamosios dujos: Variklis neturėtų skleisti neįprasto triukšmo.

Jei dėl kažkurio iš šių punktų kyla abejonių - geriausia sprendimas prieš techninę apžiūrą yra kreiptis į autoservisą. Papildomai rekomenduojama pagalvoti apie platesnę apsaugą nuo netikėtų situacijų.

Kelionė Į Techninę Apžiūrą Be Galiojančios Apžiūros

Situacija, kai techninės apžiūros galiojimas jau pasibaigęs, bet reikia nuvykti į apžiūrą, nėra tokia reta. Vairuoti transporto priemonę be galiojančios techninės apžiūros yra pažeidimas, bet jeigu kelionės tikslas - apžiūros stotis, teisės aktai numato tam tikrą lankstumą.

Geriausia tokiu atveju turėti patvirtinimą, kada esi užsiregistravęs apžiūrai - tai gali būti el. pašto pranešimas, žinutė ar kita forma. Jei sustabdo pareigūnai, parodyk šį patvirtinimą. Svarbu nevažiuoti jokių papildomų maršrutų ir nedaryti sustojimų. Transporto priemonės savininkas privalo užtikrinti, kad transporto priemonė būtų tvarkinga, turėtų galiojančią apžiūrą ir atitiktų visus nustatytus reikalavimus.

Automobilio diagnostika padeda pasiruošti techninei apžiūrai.

Įmonės Automobilio Naudojimas Asmeniniais Tikslais: Apmokestinimas ir VMI

Įmonės automobilio naudojimas asmeniniais poreikiais yra dažna praktika Lietuvoje, tačiau gali turėti svarbių mokestinių pasekmių tiek įmonei tiek fiziniam asmeniui. Valstybinė mokesčių inspekcija (VMI) neretai kreipia dėmesį, kaip įmonių transporto priemonės yra naudojamos, o neteisingas deklaravimas gali lemti papildomas mokestines prievoles ar net baudas.

Jeigu automobilis naudojamas tik verslo tikslams, papildomi GPM mokesčiai nėra netaikomi (išskyrus nusidėvėjimo ribojimai susiję su automobilio išmetamu CO2 kiekiu, tačiau jie nėra susiję su pajamomis natūra). Jeigu ta pati transporto priemonė naudojama ir asmeniniams poreikiams - pavyzdžiui, kelionei į darbą, savų reikalų tvarkymui ar laisvalaikio išvykoms - situacija pasikeičia.

Įmonės automobilio naudojimas privačiais tikslais yra laikoma kaip nauda gauta natūra, o tokia nauda apmokestinama taip pat, kaip darbo užmokestis. Tai reiškia, kad prievolės atsiranda tiek darbdaviui, tiek darbuotojui.

Kaip Apskaičiuoti Automobilio Naudą Natūra?

Darbdaviai ir darbuotojai gali pasirinkti vieną iš dviejų apskaičiavimo būdų:

- Procentas nuo automobilio rinkos vertės: Jei kuras nėra įskaičiuotas, taikoma 0,70 % rinkos vertės per mėnesį. Jei kuras įskaičiuotas, taikoma 0,75 %.

- Automobilio nuomos rinkos kaina: Nauda apskaičiuojama pagal tai, kiek kainuotų išsinuomoti panašią transporto priemonę už laikotarpį, kai darbuotojas ja naudojosi asmeniniais tikslais.

Svarbu pabrėžti, kad pasirinkus procentinį metodą, jo privaloma laikytis iki finansinių metų pabaigos. Nuomos kainos metodas gali būti keičiamas metų eigoje, tačiau tuomet reikia perskaičiuoti ankstesnius laikotarpius nuo metų pradžios.Automobilio rinkos kaina nustatoma pagal viešai skelbiamus automobilio pardavimo skelbimus portaluose, automobilio draudimo liudijime ar pan. Automobilio rinkos kaina skaičiuojama su PVM.

Dar vienas būdas - skaičiuoti pajamas natūra pagal faktinį automobilio naudojimą. T.y. pildomi kelionės lapai, kur fiksuojamas nuvažiuojamas kilometrų kiekis ir pagal tai žinoma kiek automobiliu nuvažiuojama verslo, kiek asmeniniais tikslais. Atkreiptinas dėmesys, jog šis būdas turi būti labai aiškiai dokumentuotas.

VMI Paaiškinimai Dėl Automobilio Naudojimo

Valstybinė mokesčių inspekcija (VMI) paaiškina, kaip apskaičiuojamos pajamos natūra, kai gyventojas savo asmeninį automobilį pagal panaudos sutartį perdavė darbdaviui. Yra keli būdai, kaip galima įvertinti pajamas natūra. Vienas iš aprašo būdu (5 punktas) per mėnesį gautas pajamas natūra leidžia apskaičiuoti kaip 0,75% automobilio tikrosios rinkos kainos.

VMI savo paaiškinime pabrėžia, jog tuo atveju, kai darbuotojas perduoda automobilį darbdaviui ir darbdavys leidžia automobilį naudoti po darbo darbuotojui, aukščiau minėtu būdu (0,75% nuo automobilio vertės) pajamų natūra įvertinti negalima. Mat šiuo atveju asmuo laisvalaikiu naudoja jam nuosavybės teise priklausantį automobilį, o ne įmonės automobilį. Todėl reikia rinktis kitą apskaičiavimo būdą.

Šiuo atveju laikoma, kad šio gyventojo pajamos natūra yra įmonės apmokėtos automobilio eksploatavimo, remonto, draudimo išlaidos. Tačiau ne visos išlaidos, o išlaidos proporcingai tenkančios naudojant automobilį ne darbo reikalais. Antrame aprašo punkte rašoma, jog pajamos natūra įvertinamos pagal patirtas išlaidas, o trečiame punkte - kad jos įvertinamos pagal rinkos kainą.

Dokumentacija, Kurios Gali Pareikalauti VMI

Valstybinė mokesčių inspekcija (VMI) gali paprašyti išsamios informacijos, kad įsitikintų, ar įmonės automobiliai tikrai naudojami verslo reikmėms. Kad nekiltų problemų, įmonės turėtų turėti vidaus taisykles dėl transporto priemonių naudojimo, parengti įsakymus ar sutartis dėl automobilio priskyrimo darbuotojui, pildyti kelionės lapus, komandiruočių ataskaitas, rinkti degalų įsigijimo kvitus bei sąskaitas, o taip pat saugoti techninės priežiūros ir remonto dokumentus.

VMI gali reikalauti ir informacijos apie tai, kur laikomi automobiliai bei kurie darbuotojai jais naudojasi. Tinkama apskaita padeda įrodyti, kad automobilis tikrai reikalingas verslui, ir išvengti išlaidų pripažinimo neleidžiamais atskaitymais.

VMI rekomenduoja tinkamai dokumentuoti įmonės automobilio naudojimą.

Draudimo Įmokos: Kas Jas Lemiam ir Kaip Sutaupyti?

Pagal Lietuvoje galiojantį teisinį reguliavimą draudimo įmokų dydžius nustato draudikas. Draudimo įmoka savo esme yra paslaugos kaina, kurią nustato draudimo įmonė. Draudikas, sudarydamas draudimo sutartį, tiksliai nežino, ar draudžiamasis įvykis atsitiks, o jei atsitiks - kokio dydžio draudimo išmoką jis privalės mokėti.

Tokiu atveju įvairių statistinių, matematinių metodų pagalba vertinama įvykio atsitikimo ir potencialios draudimo išmokos dydžio tikimybė.

„Priklausomai nuo įvertintos rizikos profilio apskaičiuojamas draudimo įmokos dydis, kuris turi užtikrinti, kad draudikas iš įmokų sugebės sukaupti tokį rezervą, kuris leistų mokėti draudimo išmokas pagal visas draudimo sutartis visa sutartyse ar įstatymuose nustatyta apimtimi. Kiekviena draudimo įmonė, vertindama minėtą atsakomybę, savarankiškai sprendžia, kokiais kriterijais, metodais ir būdais vertinti prisiimamą riziką ir kaip ją įkainoti (apskaičiuoti draudimo įmokas)“, - aiškino Lietuvos banko Kredito ir draudimo paslaugų priežiūros skyriaus vyriausiasis teisininkas-koordinatorius Darius Andriukaitis.

„Swedbank“ draudimo produktų platinimo vadovas Gediminas Marius Pakeltis dar tiksliau paaiškino draudimo kainą lemiančius veiksnius. Jo teigimu, draudimo bendrovės nustatydamos privalomojo automobilių draudimo kainą iš esmės vertina du pagrindinius aspektus - draudėją (automobilio vairuotoją) ir draudžiamą automobilį.

Veiksniai, Leimantys Draudimo Kainą

Vertinant vairuotojo riziką svarbiausi aspektai yra jo amžius, patirtis vairuojant, gyvenamoji vieta bei žalų istorija. Dažniausiai mažesnę draudimo kainą mokės labiau patyręs užmiesčio gyventojas nei jaunas didmiesčio gyventojas. Didesnėms privalomojo automobilių draudimo kainoms didmiesčių vairuotojams įtaką daro miestuose standartiškai fiksuojamas didesnis avaringumas, susijęs su intensyvesniu eismu nei užmiesčio vietovėse.

Automobilio riziką lemiantys veiksniai - jo naudojimas, markė, modelis, galingumas ir kiti techniniai aspektai. Tikėtina, kad mažesnės galios ir masės automobilis rečiau sukels eismo įvykį, o net ir avarijos atveju padarytų mažiau žalos kitai transporto priemonei. Todėl jo draudimas standartiškai kainuoja mažiau nei didelių ir galingų automobilių.

Dar vienas svarbus kriterijus apskaičiuojant draudimo kainą - „bonus-malus“ koeficientas. Pasak G. M. Pakelčio, šis koeficientas svarbus vertinant kliento riziką, pavyzdžiui, jei klientas ilgą laiką turi ir draudžia automobilį, tačiau per tą laiką neturėjo įvykių istorijos - toks klientas vertinamas kaip mažesnės rizikos ir jam siūloma patrauklesnė draudimo kaina, priklausomai nuo automobilio parametrų, lyginant su vairuotoju, kuris neturi draudimo istorijos arba ją turi, tačiau turėjo ir įvykių, kuriuose buvo pripažintas kaltininku.

Kainodara Nuolat Kinta

Lietuvos banko duomenimis, transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo (TPVCAPD) įmokų Lietuvoje augimą lėmė išaugusios draudimo išmokos (per 2025 m. 9 mėn. draudimo įmokų suma augo 5,5%, o išmokų - 11,1%), kurias, tikėtina, lėmė ekonominiai veiksniai. Tarp jų - ir išaugusios paslaugų (pavyzdžiui, remonto) kainos.

Atsižvelgiant į tai, kad išmokos augo sparčiau nei įmokos, tikėtina, kad vidutinė įmoka toliau augs, tačiau augimo tempas turėtų išlikti nuosaikus.

„Draudimo rizikos vertinimas ir kartu kainodara skirtingose draudimo įmonėse gali skirtis. TPVCAPD sąlygos nustatytos teisės aktuose, todėl tarp skirtingų draudimo įmonių nesiskiria. Skirtumai galimi tik dėl papildomų paslaugų, pvz., pagalbos kelyje, kuri paskutiniu metu tampa beveik įprasta. Ieškant geriausios TPVCAPD (taip pat ir kitų draudimo produktų) kainos vertėtų pasidomėti kelių draudimo įmonių pasiūlymais ar kreiptis tokios paslaugos į draudimo brokerių įmonę“, - sakė D. Andriukaitis.

Kadangi privalomojo vairuotojų draudimo kainą lemia daugybė skirtingų veiksnių, jo kainodara yra dinamiška ir kinta nuolat. Be individualių aspektų, kainas veikia ir bendra ekonominė situacija rinkoje - infliacija, remonto paslaugų kainos, automobilių dalių kainos bei eismo įvykių statistika.

Privalomasis vairuotojų draudimas draudžia transporto priemonių valdytojų civilinę atsakomybę, o žala atlyginama nukentėjusiam trečiajam asmeniui ar jo turtui. Visgi automobiliui, kuriuo padaryta žala, nuostoliai nėra atlyginami. Tuo tarpu Kasko draudimas atlygina apdraustam automobiliui draudžiamojo įvykio metu padarytą žalą, pavyzdžiui, avarijos, vagystės, vandalizmo, gamtinių jėgų poveikio atvejais ir panašiai.

Privalomasis vairuotojų draudimas turi galioti nepertraukiamai, todėl labai svarbu, jog vairuotojai nepamirštų pasirūpinti draudimo galiojimo pratęsimu. To nepadarius laiku, transporto priemonė negali dalyvauti eisme, o to nepaisant gresia bauda. Yra sprendimų, kurie padeda išvengti šio rūpesčio, pavyzdžiui - automatinis draudimo pratęsimas. Tokiu atveju draudimo įmoka už kiekvieną naują draudimo laikotarpį bus sumokėta automatiškai ir draudimas galios nenutrūkstamai. Be to, pasirinkus tokį būdą galima ir sutaupyti.

Renkantis privalomąjį draudimą verta atkreipti dėmesį į draudimo bendrovių siūlomas papildomas naudas, pavyzdžiui, nemokamai suteikiamą platų pagalbos kelyje paslaugų paketą. Paketas gali apimti pagalbą išsikrovus akumuliatoriui, užsitrenkus automobilio durelėms, kai rakteliai pamesti arba užtrenkti salono viduje, nemokamą degalų pristatymą, vienkartinį automobilio transportavimą.

Prieš įsigydami draudimą vairuotojai gali panaršyti plačiau, palyginti skirtingų draudikų kainas specialiose svetainėse. Vairuotojai raginami pirmiausia pasidomėti draudimo galimybėmis savo banke, kuriame tvarko ir kitus asmeninių finansų klausimus. Kai kurių bankų klientai savo privalomojo vairuotojų draudimo kainą gali sužinoti iškart, tiesiog prisijungę prie interneto banko ir suvedę automobilio valstybinį numerį.

Rinkoje taip pat yra draudimo tarpininkų, kurie pateikia įvairių draudimo bendrovių pasiūlymus, tačiau reikia žinoti, kad į juos įtraukiami ne visi galimi pasirinkimai.

| Veiksnys | Įtaka draudimo kainai |

|---|---|

| Vairuotojo amžius | Jaunesni vairuotojai paprastai moka daugiau |

| Vairavimo patirtis | Mažiau patyrę vairuotojai moka daugiau |

| Gyvenamoji vieta | Didmiesčių gyventojai moka daugiau dėl didesnio avaringumo |

| Žalų istorija | Turintys įvykių istoriją moka daugiau |

| Automobilio markė ir modelis | Galingesni automobiliai kainuoja brangiau apdrausti |