Elektroninės komercijos laikais dauguma Lietuvos gyventojų išmoko palyginti kainas - skirtingose parduotuvėse, vaistinėse ar kelionių agentūrose. Taupant, kasdien valdant savo finansus ir planuojant ateitį svarbu būti gerai informuotiems ir suprasti savo galimybes. Ne veltui Lietuvoje daug dėmesio sulaukia Europos Centrinio Banko (ECB) sprendimai, susiję su bazine palūkanų norma.

Būstą su banko paskola ketinantiems įsigyti gyventojams dabar bus pateikiami paskolos su kintamąja palūkanų norma ir paskolos su fiksuotąja palūkanų norma (bent 5 metų laikotarpiui) pasiūlymai. Nuo gegužės 1 dienos bankų klientai, ketinantys imti būsto paskolą, privalomai gaus bent du pasiūlymus ir bent dvi standartinės informacijos apie paskolą formas: vieną su kintamąja ir antrą su fiksuotąja (bent 5 metams) palūkanų norma. Įstatyme numatyta, jeigu kredito davėjas dėl objektyvių priežasčių negali pateikti pasiūlymo suteikti kreditą, kurio palūkanų norma fiksuota bent penkerių metų laikotarpiui, pateikdamas pasiūlymą suteikti kreditą, kurio palūkanų norma yra kintamoji, privalo pasiūlyti priemonę, skirtą kintamosios kredito palūkanų normos svyravimo rizikai sumažinti ir (arba) jai valdyti bent penkerių metų laikotarpiu.

Šiame straipsnyje aptarsime būsto paskolų palūkanų normų pokyčius Lietuvoje, veiksnius, kurie daro įtaką palūkanų dydžiui, bei patarimus, kaip pasirinkti tinkamiausią paskolos tipą.

Palūkanų normos ir jų tipai

Palūkanos - mokestis, kurį mokame už paskolą. Būsto paskolos gali turėti reikšmingų pasekmių namų ūkiams, ypač kalbant apie mokesčių lengvatas ir vyriausybės iniciatyvas, skirtas sumažinti finansinę naštą paskolos gavėjams.

Dažniausiai aptariamos palūkanos - skirtos bankui. Iš jo skolinamasi ir už tai, kad bankas suteikia paskolą - jis taiko sutartas palūkanas. Užsakovo galimybė - sutikti su jomis arba ne, tad pasirašyti sutartį arba ne. CK 6.872 straipsnis iš tiesų reglamentuoja, kad palūkanų už paskolos naudojimąsi dydį ir mokėjimo tvarką nustato šalys susitarimu. Jei susitarimo nėra - taikoma kompensuojamoji palūkanų norma.

Palūkanos gali būti dviejų tipų:

- Realiosios palūkanos

- Nominaliosios palūkanos

Nominaliosios palūkanos

Europos Centrinis bankas patikslina, kad nominaliosios palūkanos yra tokios, dėl kurių abi pusės susitaria faktiškai. Šiuo metu bene labiausiai žinoma paskola bankui - būsto. Be to, gyventojų pajamų mokesčio deklaracijoje galima susigrąžinti dalį sumokėtų pajamų mokesčių už būsto paskolas, paimtas iki 2009 metų. Jeigu turite būsto paskolą - nominaliosios palūkanos yra ta norma, kuri mokama už suteiktą paskolą. Jeigu esate pasidėjęs indelį - tuomet tai yra norma, kurią bankas moka jums. Patikslinama, kad: „Paskolų turėtojai nominalią palūkanų normą moka, o indėlininkai - gauna“.

Yra keletas veiksnių, kurie daro įtaką nominalioms palūkanų normoms:

- Centrinio banko politika. Centrinis bankas, pavyzdžiui, Europos Centrinis Bankas (ECB), nustato palūkanų normas, kuriomis bankai skolinasi vieni iš kitų. Šios palūkanų normos turi įtakos visoms kitoms palūkanų normoms ekonomikoje, įskaitant ir tas, kurias gaunate už savo indėlius ar mokate už paskolas.

- Infliacijos lūkesčiai. Investuotojai atsižvelgia į tai, kokios, jų manymu, bus infliacijos ateityje, kai priima sprendimus dėl investicijų. Jei investuotojai mano, kad infliacija ateityje didės - jie gali reikalauti didesnės grąžos už savo investicijas, kad kompensuotų perkamosios galios praradimą.

- Ekonomikos augimas. Kai ekonomika auga - įmonės paprastai skolinasi daugiau pinigų, kad finansuotų savo plėtrą. Tai gali didinti palūkanų normas, nes didėja paskolų paklausa.

- Vyriausybės skolos lygis. Kai vyriausybė turi daug skolų - ji turi skolintis daugiau pinigų, kad padengtų savo palūkanų mokėjimus. Tai gali didinti palūkanų normas, nes padidėja paskolų paklausa.

Realiosios palūkanos

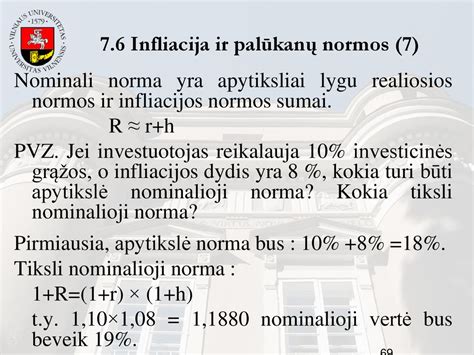

Realioji palūkanų norma yra nominali palūkanų norma minus infliacijos lygis. Kitaip tariant, tai yra palūkanų norma, kurią gaunate atsižvelgdami į prekių ir paslaugų kainų pokyčius. Jei nominali palūkanų norma yra 5 %, o infliacija - 2 %, tai reali palūkanų norma yra 3 %. Tai reiškia, kad jūsų pinigai per metus išaugs 3%.

Be to, svarbu atkreipti dėmesį į pajamų mokesčio lengvatas, susijusias su būsto paskolomis, kurios leidžia susigrąžinti dalį sumokėto pajamų mokesčio.

Realios palūkanų normos yra svarbios priimant finansinius sprendimus, nes jos leidžia palyginti skirtingų investicijų grąžą. Pavyzdžiui, jei taupomajame lape gaunate 5 % palūkanų, o infliacija yra 2 %, tai jūsų pinigų perkamoji galia per metus išaugs tik 3 %. Kita vertus, jei investuojate į akcijas, kurių metinė grąža yra 10 %, o infliacija yra 2 %, tai jūsų pinigų perkamoji galia per metus išaugs 8 %.

| Palūkanų tipas | Kas tai? | Pavyzdys | Nuo ko priklauso? |

|---|---|---|---|

| Nominaliosios palūkanos | Palūkanų norma, dėl kurios susitariama sutartyje. Tai faktiškai mokamos arba gaunamos palūkanos. | • Mokate bankui už būsto paskolą • Gaunate iš banko už indėlį | • ECB politika • Infliacijos lūkesčiai • Ekonomikos augimas • Vyriausybės skolos lygis |

| Realiosios palūkanos | Nominali palūkanų norma, atėmus infliaciją. Parodo tikrąją grąžą, t. y. kiek iš tiesų „auga“ pinigų perkamoji galia. | • Nominali norma 5 %, infliacija 2 % → reali norma 3 % | • Tikrasis kainų pokytis ekonomikoje • Infliacijos lygis |

EURIBOR ir jo įtaka būsto paskoloms

Paskutiniu metu yra labai daug kalbama apie baisųjį Euribor. Būsto paskolų palūkanas sudaro dvi dalys. Viena yra kintama, o kita - pastovi. Pastaroji dar yra vadinama maržą ir ji yra sutarta su banku. Euribor yra svarbi referencinė palūkanų norma, nes ji turi įtakos daugeliui kitų euro zonos palūkanų normų, įskaitant tas, kurias mokate už paskolas ar gaunate už indėlius.

Štai keletas svarbių dalykų apie Euribor:

- Penkios trukmės. Euribor apskaičiuojamas penkioms skirtingoms trukmėms: vienai savaitei, vienam mėnesiui, trims mėnesiams, šešiems mėnesiams ir vieneriems metams.

- Kasdien skelbiama. Euribor skelbiama kiekvieną dieną (darbo dienos euro zonoje) 11:00 CET arba šiek tiek vėliau.

- Europos pinigų rinkų institutas (EMMI). EMMI yra atsakinga už Euribor apskaičiavimą ir skelbimą. Jų svetainėje galite rasti daugiau informacijos apie Euribor, įskaitant istorinius duomenis ir metodiką.

Jei norite sužinoti šiandienos Euribor normas - galite pasidomėti bankų interneto svetainėse arba finansų naujienų portaluose. Pavyzdžiui, vakar, 2024 m. birželio 3 d., 3 mėnesių Euribor norma buvo 3,782%.

Kodėl palūkanų normos yra didinamos?

Palūkanų normos didinamos dėl kelių priežasčių:

- Siekiant kovoti su infliacija ir pajamų mokesčio. Pagrindinė centrinių bankų, tokių kaip Europos Centrinis Bankas (ECB), užduotis yra palaikyti kainų stabilumą. Tai reiškia, kad jie siekia užtikrinti, jog infliacija (prekių ir paslaugų kainų kilimas) būtų žema ir stabili. Jei infliacija pernelyg didelė - centriniai bankai gali padidinti palūkanų normas, kad padarytų skolinimąsi brangesnį ir sumažintų vartojimą bei investicijas. Dėl to sumažėja prekių ir paslaugų paklausa, o tai padeda sulėtinti kainų kilimą.

- Siekiant skatinti taupymą ir būstui įsigyti. Kai palūkanų normos yra aukštesnės - taupymas tampa patrauklesnis, nes gaunate didesnę grąžą už savo indėlius. Tai gali paskatinti žmones taupyti daugiau pinigų, o tai gali sumažinti pinigų apyvartą ekonomikoje ir padėti kontroliuoti infliaciją.

- Siekiant sustiprinti valiutą ir gyventojų pajamų mokesčio. Palūkanų normų didinimas gali padaryti tam tikrą valiutą patrauklesnę užsienio investuotojams. Taip yra todėl, kad investuotojai gauna didesnę grąžą už savo investicijas į aukštesnes palūkanas mokančias valiutas.

- Ekonomikos augimo reguliavimas. Centriniai bankai gali naudoti palūkanų normas ekonomikos augimo reguliavimui. Jei ekonomika auga pernelyg sparčiai - bankai gali padidinti palūkanų normas, kad sulėtintų augimą ir išvengtų perkaitimo. Priešingai, jei ekonomika auga per lėtai - centriniai bankai gali sumažinti palūkanų normas, kad paskatintų skolinimąsi ir investicijas bei paskatintų ekonomikos augimą.

Svarbu pažymėti, kad palūkanų normų didinimas ne visada yra naudingas. Pavyzdžiui, tai gali apsunkinti įmonėms ir vartotojams skolintis, o tai gali pakenkti ekonomikos augimui. Prieš nuspręsdami padidinti palūkanų normas - centriniai bankai atidžiai apsvarsto visus galimus poveikius.

Būsto paskolų palūkanos susideda iš dviejų dalių:

- kintamos dalies (pvz., Euribor)

- banko maržos, kurią nustato pats bankas.

Šiuo metu lietuviai ir latviai už turimas būsto paskolas moka didesnes palūkanų normas nei gyventojai kitose euro zonos šalyse.

Vandenio horoskopas 2026: kas laukia?

Fiksuotos ar kintamos palūkanos?

Dauguma SEB banko klientų, turinčių būsto paskolas, yra pasirinkę kintamąją palūkanų normą. Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Maržą bankas nustato individualiai kiekvienam klientui ir prideda jo ar jos pasirinktą 3, 6 ar 12 mėnesių tarpbankinę palūkanų normą EURIBOR.

Apskritai, žvelgiant į praėjusį dešimtmetį, akivaizdu, kad būsto paskolų turėtojams sėkmingiausi buvo 2015-2022 metai, kai bazinės palūkanų normos buvo neigiamos arba arti nulinio lygmens, o sudėtingiausi tapo 2023 metai, kai EURIBOR perkopė 4 procentus. Tačiau dabar palūkanos mažėja ir galime daryti išvadą, kad toks EURIBOR palūkanų šuolis, kokį matėme 2023 metais, labai stipriai nepaveikė nei namų ūkių finansų, nei būsto paskolų portfelio kokybės. Tai lėmė ir aktyviai taikytos atsakingo skolinimo nuostatos, ir tai, kad aukštos palūkanų normos ilgai neišsilaikė - prislopinęs infliaciją ECB ėmė jas mažinti.

Kintamosios palūkanos

Kintamųjų palūkanų pasirinkimo tendencija yra būdinga visoms Baltijos šalims. Dalis klientų renkasi kintamąsias palūkanas, nes nori didesnio lankstumo ir atkreipia dėmesį į istorinius duomenis regione. Per pastaruosius 10 metų, SEB banko duomenimis, 6 mėnesių EURIBOR palūkanų norma 66 proc. laiko buvo neigiama (žemiausiame lygmenyje). Taigi, didžiąją laiko dalį paskolų turėtojams ji buvo palanki. Apskaičiuotas bendras 6 mėn. EURIBOR palūkanų normų vidurkis per 10 metų siekė 0,67 procento. Kaip jau minėta, būsto paskolos sutartyse neigiamos EURIBOR palūkanos paprastai prilyginamos 0 procento normai. Taigi, atliekant perskaičiavimus remiantis šia sąlyga, 6 mėn. EURIBOR vidurkis tampa 0,88 procento.

Praktika rodo, kad nė 1 proc. nesiekęs EURIBOR rodiklis daugumai klientų buvo argumentas rinktis paskolą su kintamosiomis palūkanomis. Antras svarbus argumentas kintamųjų palūkanų naudai yra tai, kad SEB banke paskolą (ar jos dalį) su kintamąja palūkanų norma galima nemokamai grąžinti bet kurią dieną. Palyginti, turint paskolą su fiksuotosiomis palūkanomis, išankstinis grąžinimas yra nemokamas jų galiojimo laikotarpio pabaigos dieną, o jeigu norima grąžinti kitu metu - gali tekti mokėti kompensaciją pagal Lietuvos banko nustatytą tvarką.

Fiksuotosios palūkanos

Fiksuotų palūkanų normų privalumas - apibrėžtumas. Kitaip tariant, 2023 metais buvo blogiausias laikotarpis rinktis fiksuotųjų palūkanų normų paskolas, nes jos buvo sąlyginai brangios ir neatrodė patrauklios. Paprastai fiksuotosios palūkanos mažiausios būna tada, kai EURIBOR krenta. Kartu praktika rodo, kad normoms pasiekus ribą ir rinkoms pradedant tikėtis, kad ji rengiasi pasukti aukštyn, fiksuoti palūkanas dažniausiai jau būna per vėlu - žemiausio taško momentas jau būna praėjęs.

Apibrėžtumą lydi ir rizikos. Didžiausias fiksuotųjų palūkanų normų privalumas yra tai, jog jos leidžia aiškiai žinoti, kokios bus paskolų įmokos kiekvieną mėnesį (paskolą grąžinant anuiteto metodu, kai kiekvieną mėnesį mokamos vienodos įmokos), tad tampa lengviau planuoti savo finansus. Taip pat fiksuotosios palūkanų normos sudaro sąlygas išvengti padidėjančių išlaidų palūkanoms tuo metu, kai rinkos palūkanos stipriai šokteli dėl centrinių bankų sprendimų kelti bazines palūkanų normas labiau, negu tikėtasi (kaip nutiko 2022-2023 metais).

Kita vertus, didžiausia rizika pasirinkus fiksuoti palūkanas - įvykiai, po kurių EURIBOR krenta sparčiau ir smarkiau negu tikėtasi. Tada pasirinkę kintamąsias palūkanas moka mažesnes įmokas.

SEB banko duomenimis, klientai, nusprendę fiksuoti palūkanas, dažniausiai renkasi 2-5 metų terminą. Šiuo atveju kas mėnesį mokama būsto paskolos įmoka nekinta visu palūkanų fiksavimo laikotarpiu, o jam pasibaigus taikoma kintamoji palūkanų norma.

Apibendrinant, fiksuotosios palūkanos - palūkanos, kai individualiai kiekvienam klientui yra nustatytas konkretus fiksuotas palūkanų normos dydis sutartam paskolos laikotarpiui. SEB banke fiksuotoji palūkanų norma gali būti nustatoma visam paskolos laikotarpiui, jei laikotarpis yra iki 10 metų, arba daliniam, kliento pasirinktam 2, 3, 5 ar 10 metų, paskolos laikotarpiui. Jei paskolos laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos arba šalių susitarimu gali būti vėl fiksuojamos.

Vis dėlto kuo namų ūkiai yra jautresni palūkanų normų svyravimui, tuo gyventojams labiau verta pagalvoti apie palūkanų normų fiksavimą. Tarpbankinės EURIBOR palūkanų normos per pastaruosius pusantrų metų mažėjo, tačiau dėl išaugusios geopolitinės rizikos dabar vėl sudėtingiau prognozuoti galimas palūkanų normas artimiausiais metais. Neapibrėžtumas gali skatinti kai kuriuos gyventojus skolintis fiksuotosiomis palūkanomis ir taip užsitikrinti, kad paskolos įmokos bus stabilios palūkanų fiksavimo laikotarpiu (kai paskola grąžinama anuiteto metodu), pavyzdžiui 2, 3, 5 ar 10 metų. Būsto paskolos dažniausiai suteikiamos ilgesniam, 20-30 m. laikotarpiui, tad SEB banko klientai gali pasirinkti fiksuotąsias palūkanas daliai paskolos termino.

tags: #kokios #palukanos #buvo #didxiausios #taikitos #busto