Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, kurį privalo mokėti nekilnojamojo turto savininkai Lietuvoje. Šis mokestis yra vienas iš pagrindinių savivaldybių biudžeto pajamų šaltinių, todėl jo administravimas ir surinkimas yra itin svarbus.

Straipsnyje aptariami NTM tarifai, jų nustatymo tvarka, apleisto nekilnojamojo turto apmokestinimo ypatumai ir teismų praktika, susijusi su šiuo mokesčiu. Kauno miesto savivaldybės pavyzdys iliustruoja, kaip savivaldybės sprendžia ginčus su turto savininkais dėl padidinto mokesčio taikymo.

NTM tarifai ir jų nustatymo tvarka

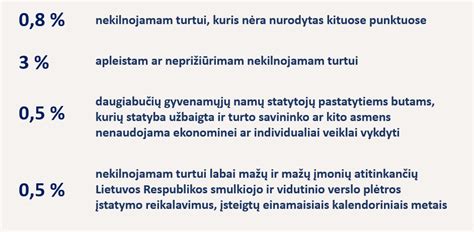

Konkretų NT mokesčio tarifą, galiojantį savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, nustato savivaldybės taryba. Įstatymas leidžia nustatyti šį tarifą intervale nuo 0,5 proc. iki 3 proc.

Pavyzdžiui, Kauno miesto savivaldybės taryba 2019 m. gegužę nustatė šiek tiek didesnę, nei įstatymo nurodoma, žemutinę mokesčio tarifo ribą - 0,7 proc. ir 1 proc. nekilnojamojo turto mokestinės vertės (neapleistam bei prižiūrimam nekilnojamam turtui).

O tam, kuris įtrauktas į Apleisto ar neprižiūrimo nekilnojamojo turto 2020 metų sąrašą, ir dabar galioja prieš keletą metų nustatytas gerokai didesnis tarifas. Nenaudojamas žemės sklypas apmokestinamas dar brangiau.

Apleisto nekilnojamojo turto apmokestinimas

Savivaldybės turi teisę apmokestinti apleistą ar neprižiūrimą nekilnojamąjį turtą didesniu tarifu. Tai skatina savininkus tinkamai prižiūrėti savo turtą ir užtikrinti jo naudojimą pagal paskirtį. Tačiau, sprendimai dėl turto pripažinimo apleistu ir padidinto tarifo taikymo dažnai tampa ginčų objektu.

Baigiantis 2023-iesiems Kauno miesto savivaldybės administracija papildė Apleisto ir neprižiūrimo turto sąrašą, sudarytą 2020-aisiais. Paskutiniame pernykščiame savivaldybės tarybos posėdyje minimą sąrašą patvirtino miesto politikai.

Teismų praktika: Kauno atvejis

Vienas iš atvejų, susijusių su Apleisto ir neprižiūrimo nekilnojamojo turto (šįsyk - su Nenaudojamos žemės sklypų sąrašo „objektu“) baigėsi Lietuvos vyriausiojo administracinio teismo neskundžiama nutartimi praėjusių metų rugsėjo 27-ąją. Prieš tai siekis savivaldybei iš turto savininko gauti didesnius mokesčius aptartas žemesnės instancijos teismuose.

Kauno savivaldybė, nesulaukusi palankaus sprendimo, galėjo liautis toliau įrodinėti „savo tiesą“, nes dar 2022-ųjų balandį jos nepatvirtino savo sprendimu regioninis administracinis teismas. Tad Lietuvos vyriausiojo administracinio teismo teisėjų kolegijai teko pernai teismo posėdyje apeliacine rašytinio proceso tvarka išnagrinėti administracinę bylą pagal atsakovo Kauno miesto savivaldybės administracijos apeliacinį skundą.

Kaip tik šie pareiškėjai teismo prašė Kauno miesto savivaldybės administracijos direktoriaus 2021 m. rugsėjo 14 d. Anot pareiškėjų, jie nebuvo gavę iš savivaldybės nė vieno rašto apie tai, kad atliekami sklypo patikrinimai, bei kad jį ketinama įtraukti į tą sąrašą. Ir kad priimtas sprendimas sąrašą patvirtinti.

Bet 2021 m. spalio 20-ąją gavę suformuotus žemės mokesčio deklaracijos duomenis, sklypo savininkai sužinojo, jog jų sklypas apmokestintas padidintu, maksimaliu 4 proc. Po kelių dienų jie kreipėsi į Kauno miesto savivaldybės administracijos filialą - Eigulių seniūniją.

Paprašė pateikti visą informaciją ir dokumentus, kurių pagrindu buvo nustatyta, kad žemės sklypas yra apleistas ir neprižiūrimas. Lapkričio 19-ąją iš seniūnijos rašto sužinota, kad ši tikrino sklypą ir surašė Nenaudojamos žemės patikrinimo aktą.

Seniūnija tvirtino apie tai sklypo savininkus registruotu laišku informavusi dar gegužės 28-ąją. O 2021 metų birželio 3-ąją informacija apie įtraukimą į pirminį tokį sąrašą paskelbta savivaldybės interneto svetainėje. Paskui dar kartą vasarą sklypas buvo patikrintas ir vėl konstatuotas savininkų aplaidumo faktas (žolė, anot tikrintojų, sklype siekė net 60 centimetrų).

„Byloje esantys AB Lietuvos pašto siuntų sekimo duomenys patvirtino, jog pareiškėjams 2021 m. rugsėjo 22 d. išsiųstas registruotas laiškas su pranešimu apie pareiškėjų valdomo Žemės sklypo įrašymą į Sąrašą ir apmokestinimą padidintu tarifu įteiktas nebuvo, siunta 2021 m. spalio 29 d.

Saugant asmens duomenis, tiek sklypo adresas, tiek jo savininkų vardai bei pavardės teismo nutartyse nėra minimi. Žinoma, nerasime ten ir savivaldybės atstovų paatviravimo, o kokie iš tikrųjų yra interesai, kad taip atkakliai siekta didesniu tarifu apmokestinti žemės savininkus. Galbūt tikintis, kad šie galop „palūš“, nepakeldami didesnės mokesčių naštos?

Nes, kaip rodo gausybė pastarųjų metų pavyzdžių, visada yra pasirengusių Kaune tokį turtą geriau panaudoti kitų investuotojų, kuriems kažkaip be ypatingų pastangų sekasi „auginti Kauną“, užstatant laisvus ar atlaisvintus sklypus daugiabučiais arba kotedžais. O čia juk ne šiaip kokie 6 ar 10 arų, bet netgi daugiau nei 1,5 ha.

Sklypo savininkai teismą patikino, kad tik iš Eigulių seniūnijos rašto (2021 m. Kartu su Eigulių seniūnijos raštu savininkams buvo pateiktos dviejų nenaudojamos žemės patikrinimų aktų kopijos.

Bet tąkart miesto valdžios atstovai, matyt, saugodami savininkus nuo šoko, jiems nepateikė Kauno miesto savivaldybės administracijos direktoriaus 2021 m. rugsėjo 14 d. įsakymo, kuriuo buvo patvirtintas Nenaudojamos žemės sklypų 2021 metų sąrašas. Tik vėliau G. S.

„Pareiškėjai apie esminius Įsakymo turinį sudarančius elementus, t. y. apie sprendimą priėmusią instituciją (asmenį), priėmimo datą, juo nustatytas pareigas pareiškėjams, sužinojo tik 2021 m. gruodžio 14 d., kai jiems atsakovas 2021 m. gruodžio 14 d. pateikė Įsakymą. Todėl sužinojimo apie Įsakymą data laikytina 2021 m. gruodžio 14 d.“ - teigiama teismo nutartyje, pabrėžiant, jog pareiškėjai nepraleido termino pateikti skundą teismui.

Negana to, žemės sklypo savininkų įsitikinimu, jie nebuvo tinkamai informuoti nei apie atliktus jiems priklausančio NT patikrinimus, nei apie tolesnes savivaldybės administracines procedūras.

Savivaldybė ne tik Nenaudojamos žemės patikrinimo aktais, bet ir vaizdine medžiaga (nuotraukomis) įrodinėjo savo teisybę, tačiau, kitos besibylinėjančios pusės vertinimu, „tokios nuotraukos nepatvirtino, jog visas žemės sklypas nuolat buvo neprižiūrėtas ir apaugęs žole, krūmais, nenušienautas.

Jų nuomone, savivaldybė nesurinko jokių kitų objektyvių faktą įrodančių dokumentų. Pareiškėjai atkreipė dėmesį, kad Eigulių seniūnijos darbuotojai užfiksavo Žemės sklypo būklę tik mažoje sklypo dalyje, esančioje ties (duomenys neskelbtini) gatve. Pareiškėjų fotonuotraukos patvirtino, jog atsakovas net nevertino viso žemės sklypo teritorijos.

Neskundžiama teismo nutartimi atsakovo Kauno miesto savivaldybės administracijos apeliacinis skundas atmestas, o Regionų apygardos administracinio teismo Kauno rūmų 2022 m. balandžio 7 d.

Aukštesnės instancijos teismo priimta nutartis išdėstyta per daugybę puslapių. Su keliais jos punktų, tikėtina, pravartu susipažinti ir portalo „Kas vyksta Kaune“ skaitytojams. Aprašo 10.1 punkte numatyti informavimo būdai imperatyviai įpareigoja paskelbti interneto svetainėje www.kaunas.lt ir pranešti registruotu laišku apie Žemės sklypo įrašymą į Sąrašus. Nurodyti informavimo būdai nėra alternatyvūs, privalomi įgyvendinti kiekvienas atskirai.

Nežinant nei kas tie sklypo savininkai, nei kodėl neskuba jo užstatyti (ar parduoti tam, kas tai įgali?) kai kas gal piktokai paskubėtų pasakyti, kad jie elgiasi lyg tas šuo ant šieno, kuris nei pats jį ėda, nei kitiems duoda.

Jei sklypo savininkams „rankos nekyla“ žalumas naikinti, tai galėjo, kol nesugalvojo, ką su savo turtu daryti, toje žemėje ožkas ar avis ganyti, - nuėstų žolę iki pat šaknų. Bet ne, ir toks variantas netiktų. Juk mieste gyvulius auginti draudžiama. Taigi, čia juk ne Nida, kur avytės ramiai žolytę miesto pievose rupšnoja.

Kaune toks sklypo „priežiūros“ būdas tikrai neliktų be valdžios dėmesio.

Kada pradedamas skaičiuoti NTM?

Jei yra pastato pripažinimo tinkamu naudoti aktas, tai nuo tos datos patalpos ir bus tinkamos naudoti. Jei pastato dar nenaudojate ir jo būklė yra nebaigta statyba, mokesčio mokėti nereikia.

Kaip suprantu, mano atveju nuosavybės teisė atsiranda vos pradėjus statyt - t.y. sulipdai kelias plytas - ir jau esi jų savininkas. Veikloje nenaudoji ir mokesčio nemoki.

Naudoti nenaudoju, bet pastatas jau tinkamas naudoti, RC nustatyta mokestinė vertė, vadinasi NT mokestį skaičiuoti privalau, bet man visiškai neaišku, nuo kada.

Yra priėmimo - perdavimo aktas patalpų su daline apdaila - bet juk patalpos su daline apdaila nėra tinkamos naudoti?

Gal pagal priėmimo - perdavimo akto datą.

NTM tarifo skaičiavimo pavyzdys

Tarkime, kad KIT711S langelis S2 - rašome 0,8 (Vilniaus m. nustatytas mok. langelis S9 - rašome 110028Lt (137535*0,8). Mokestis deklaracijoje gaunamas 880 (cia uz tris menesius).

Nors turbūt blogai paskaičiavau - ar nereikia langelyje S9 įrašyti 34384 (137535/12*3)*0,8.

Suprantu, kad susirašinėju su savimi, bet manau, kad turėjau paskaičiuoti taip 137535/12*3*0,8*0,8*0,01.

Gal kas pades suprasti kaip yra su NTM tarifu Kauno rajono, kai ziuri VMI tinklalapyje radi 0,5, bet prie Kauno r savivaldybes sprendimo nr.

Patalpų remontas ir NTM

Jei įmonė gavo pastatą pagal panaudos sutartį iš fizinio asmens ir užsiima patalpų nuoma, o dalį patalpų remontuoja, kyla klausimas dėl remonto išlaidų apskaitos. Iki šiol medžiagos, skirtos remontui, buvo nurašomos į sąnaudas, bet pasirodo, kad reikia atlikti patalpų įvertinimą ir jei tas remontas prailgina nekilnojamo turto tarnavimo laikotarpį tai tų m-gų į sąn. traukti negalima?!

Šias išlaidas iškeli iš 6 klasės ir kapitalizuoji, kurios bus nurašytos į sąnaudas per likusį nuomos laikotarpį.

Mokesčių uraganas artėja – verslas įspėja: sumokės ne tik turtuoliai, bet ir paprasti lietuviai

| Savivaldybė | NTM tarifas (neapleistam turtui) | NTM tarifas (apleistam turtui) |

|---|---|---|

| Kaunas | 0.7% - 1% | Didesnis, nustatomas individualiai |

| Kauno rajonas | 0.5% (VMI duomenimis) | Nėra duomenų |

| Vilnius | Nėra duomenų | Nėra duomenų |

tags: #krs #nekilnojamo #turto #tarifas