Seimas priėmė naujos redakcijos Nekilnojamojo turto mokesčio įstatymą, kuriame skirtingai apmokestintas gyventojų turimas nekomercinį nekilnojamasis turtas - išskiriant pagrindinį gyvenamąjį būstą* ir kitą asmens nekomercinį nekilnojamąjį turtą. Nekilnojamojo turto mokesčio įstatymui (projektas Nr. XVP-437(4) pritarė 77, prieš balsavo 46, susilaikė 4 Seimo nariai.

Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį. Nekilnojamojo turto mokesčio administravimo procedūros, pradėtos iki 2025 m. gruodžio 31 d., baigiamos pagal iki 2025 m. gruodžio 31 d. galiojusio teisinio reguliavimo nuostatas. Įstatymas įsigalioja 2026 m. sausio 1 d.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams

*Pagrindinis gyvenamasis būstas - gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas - fizinis asmuo Lietuvos Respublikos gyvenamosios vietos deklaravimo įstatymo nustatyta tvarka yra deklaravęs gyvenamąją vietą kalendorinio mėnesio paskutinę dieną, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai (patalpos), inžineriniai statiniai, susiję su gyvenamuoju pastatu (patalpomis) bendra ūkine paskirtimi ir skirti tik nuolatiniam gyvenamojo pastato (patalpų) poreikių tenkinimui.

Pagrindinio Gyvenamojo Būsto Apmokestinimas

Nustatyta, kad savivaldybių tarybos nustatys pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, atsižvelgiant į šiuos kriterijus: nekilnojamojo turto mokestinę vertę ir fizinių asmenų ekonominę, socialinę padėtį.

Savivaldybės taryba pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, nustatys mokesčio tarifą nuo 0,1 iki 1 proc. pagrindinio gyvenamojo būsto mokestinės vertės, atsižvelgdama į minėtus kriterijus.

Savivaldybių Atsakomybė

Savivaldybių tarybos iki 2025 m. gruodžio 1 d. nustato pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį ir pagrindiniam gyvenamajam būstui taikomą mokesčio tarifą.

Jeigu savivaldybės taryba iki šio termino nenustato nurodyto dydžio ir mokesčio tarifo, 2026 metais jos teritorijoje pagrindiniam gyvenamajam būstui galioja:

- 0,1 procento mokesčio tarifas pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai 450 000 eurų.

- 0,1 procento mokesčio tarifas neapmokestinamąjį dydį viršijančiai pagrindinio gyvenamojo būsto mokestinei vertei.

- Savivaldybės tarybos nustatytas mokesčio tarifas jos teritorijoje taikomas pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai 450 000 eurų.

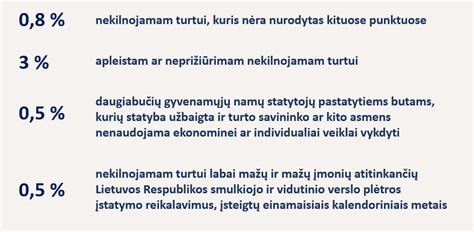

Kito Nekomercinio Turto Apmokestinimas

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai taikomi šie mokesčio tarifai:

| Mokestinės Vertės Dalis | Mokesčio tarifas |

|---|---|

| Neviršijančiai 50 000 eurų | 0 proc. |

| Viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų | 0,2 proc. |

| Viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų | 0,4 proc. |

| Viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų | 0,6 proc. |

| Viršijančiai 600 000 eurų, tačiau neviršijančiai 1000 000 eurų | 0,8 proc. |

| Viršijančiai 1000 000 eurų | 1 proc. |

tags: #nauji #nekilnojamojo #turto #istatymai