Lietuvoje pagrindinis asmenų turtinius santykius reglamentuojantis teisinis dokumentas - Civilinis kodeksas. Jame nėra tokios sąvokos - „nekilnojamasis turtas“. Šiame dokumente naudojamas kitas terminas - „nekilnojamasis daiktas“.

Nekilnojamojo turto registre registruojami šie atskirais nekilnojamojo turto objektais suformuoti nekilnojamieji daiktai:

- Žemės sklypai;

- Statybos, tame tarpe ir nebaigtos;

- Butai;

- Namo dalys;

- Kitos patalpos.

Dažnai įvairiems veiksmams su nekilnojamuoju turtu atlikti reikalinga žinoti turto vertę. Turto ir verslo vertinimo pagrindų įstatyme yra nustatyti atvejai, kada vertinamas nekilnojamasis turtas. Skirtingais atvejais nustatomos ne vienodos vertės, naudojamos įvairios vertės skaičiavimo metodikos.

Galima išskirti dvi verčių ir metodų kryptis arba sistemas:

- Vertinimas, atliekamas privačių vertintojų;

- Vertinimas, atliekamas valstybės institucijų.

Nekilnojamojo turto rinka turi heterogeniškumo savybę. Jis apsunkina nekilnojamojo turto rinkos tyrimus, jos dinamikos studijavimą, nes vienoje vietovėje būna parduodama nedaug panašių nekilnojamojo turto objektų.

2022 NT rinkos apžvalga

Gyvenamųjų namų tyrimas Palangos mieste 2013 m.

Tyrimo tikslas - atlikti parduodamų gyvenamųjų namų tyrimą Palangos miete 2013 m. Tyrimo objektas: gyvenamieji namai.

Darbui atlikti buvo pasirinkti duomenys, esantys internete, būsto paieškos tinklapiuose. Duomenis sudaro 30 gyvenamųjų namų, parduodamų 2013 metais Palangos mieste, duomenys.

Pigiausias kotedžas 2013 metais Palangos mieste buvo parduodamas už 2343,75 Lt/kv.m., brangiausias - 12500 Lt/kv.m. Gyvenamieji namai buvo parduodami atitinkamai už 1331,78 Lt/kv.m. ir 8048,41 Lt/kv.m. Todėl galima teigti, jog kotedžai Palangos mieste 2013 m. buvo parduodami brangiau, nei gyvenamieji namai.

Seniausiai statytas gyvenamasis namas Palangos mieste, siūlomas parduoti 2013 metais buvo parduodamas už 1964, 28 Lt/kv.m. Jis buvo statytas 1995 metais. Vėliausiai statyti namai, kurie buvo 2013 metų NT rinkoje Palangos mieste, pastatyti 2009 metais buvo du. Jų kainos buvo 3035,71 Lt/kv.m. ir 6000 Lt/kv.m.

Iš surinktų duomenų (žr. lentelę), kad mažiausius sklypo plotus užima kotedžai (0,2 -3 arai). Didžiausias parduodamo gyvenamojo namo Palangos mieste 2013 metais sklypo plotas užėmė 12 arų. Mažiausias gyvenamojo namo plotas buvo 50 kv.m., o didžiausias - 428 kv.m.

Gyvenamųjų namų kainos yra didesnės teritorijoje, kurioje yra visos komunikacijos (elektros tinklai, vandentiekis, kanalizacija, dujotiekis), lyginant su teritorija, kurioje nėra komunikacijų ar jos yra ne visos. Gyvenamųjų namų kainos taip pat priklauso nuo sklypo ploto, gyvenamojo namo ploto, kambarių skaičiaus, atstumo iki jūros ar parko ar gyvenamojo namo statybos metų.

Nekilnojamojo turto vertės nustatymo pavyzdys

Vertinamas 2 arų gyvenamasis namas statytas prieš 10 metų, kurio bendras plotas 264 kv.m. Pagal namo technines charakteristikas (statybines medžiagas ir konstrukcijas) jo atkūrimo kaštai yra 396 tūkst. litų.

Fizinį nusidėvėjimą sudaro bendras pastato senėjimas dėl amžiaus. Be to būtinos išlaidos remontui. Taikant plytų mūro namui kasmetinį vertės sumažėjimo (amortizacijos) procento 0,8 dėl amžiaus namas nuvertėjo 8%, t.y. nepašalinamas nusidėvėjimas. Apskaičiuotos būtinos išlaidos remontui sudaro 13,2 tūkst. litų.

Funkcinį nusidėvėjimą sudaro tai, kad namas nėra dujofikuotas. Išlaidos šiam namui dujofikuoti tektų išleisti 15 tūkst. litų. Taigi funkcinio nusidėvėjimo vertė yra 7 tūkst. litų.

Ekonominį nusidėvėjimą sudaro tai, kad šalia esanti gatvė yra pertvarkyta į magistralinę su intensyviu eismu. Dėl to padidėjo oro užterštumas ir automašinų keliamas triukšmas. Tai sumažina nuomos vertę. Išanalizavus palyginamuosius objektus nustatyta. Kad bendros mėnesio pajamos dėl šios priežasties sumažėtų 1 litu per mėnesį arba 264 litais. Per metus ekonominio nusidėvėjimo vertė sudaro 3168 litų. Bendrai namo vertei apskaičiuoti ši suma turi būti dalijama iš kapitalizacijos normos rodiklio. Ji yra 0,121. Tuomet ekonominio nusidėvėjimo vertė lygi : 3168/0,121.

Investors in real estate, just like investors in stocks and bonds, usually have their ultimate goal the maximisation of expected return for a given amount of risk. Investment return can be earned in several ways; the increase in value of the asset over its purchase price, annual cash flows, which are derived from operating, or rent, income, and price benefits, which come from asset depreciation costs’ calculation (usually it is very important for institutional investors).

Real estate has various characteristics, which can be divided into three main groups: physical, institutional, and economic ones. All characteristics of real estate in one or another way have an impact on the certain real estate attractiveness for investment.

COVID-19 pandemijos įtaka NT rinkai ir ekonomikos skatinimo priemonės

Visos šios pasekmės glaudžiai siejasi su nekilnojamojo turto (toliau - NT) rinka, kuri pastaruosius keletą metų išgyveno aukso amžių, ir duoda impulsą koreguotis tiek gyvenamosios, tiek komercinės ir gamybinės paskirties NT kainoms.

Jeigu ekonomikos šoko, sąlygoto COVID-19 pandemijos, padariniai reikiamu laiku nebus likviduoti ir ekonomikos skatinimo priemonės nepasieks tikslinio ekonomikos subjekto, NT kainos gali nukristi žemiau turto vertės ir sukelti savanorišką namų ūkių atsisakymą vykdyti finansinius įsipareigojimus, taip didinant fizinio asmens bankroto tikimybę bei pažeidžiant tvarią socialinę dimensiją.

Reaguodama į tai, 2020 m. kovo mėn. Lietuvos Vyriausybė patvirtino „Ekonominių ir finansinių priemonių planą dėl COVID-19“, kuriame didžiausias dėmesys skiriamas ekonomikos, nukentėjusios dėl koronaviruso sukeltų padarinių, skatinimui.

Ekonomikos skatinimo ir koronaviruso plitimo sukeltų pasekmių mažinimo priemonių planas yra nukreiptas siekiant:

- užtikrinti išteklius, kurių reikia sveikatos ir visuomenės apsaugos sistemoms efektyviai veikti - tam skirta 500 mln. eurų;

- padėti išsaugoti darbo vietas ir gyventojų pajamas - tam skirta 500 mln. eurų;

- padėti verslui išsaugoti likvidumą - tam skirta 500 mln. eurų;

- skatinti ekonomiką - tam skirta 1000 mln. eurų;

- užtikrinti valstybės iždo likvidumą - suteikti teisę Vyriausybei skolintis papildomai 5 mlrd. eurų.

Lietuvos Vyriausybės ekonomikos skatinimo priemonės yra tik dalinai nukreiptos į NT rinkos stabilizavimą. Nėra aišku, ar siūlomos priemonės padės įveikti COVID-19 pandemijos sukeltas pasekmes laiku, ar ekonomikos ir NT rinkos pokyčiai bus stabilizuoti, ar NT rinkos dalyviai, į kuriuos nukreiptos ekonomikos skatinimo priemonės, liks saugūs ekonomine ir socialine prasme?

Priemonių poveikis gyvenamojo būsto kainoms

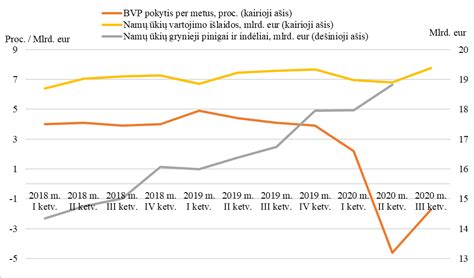

KTU Ekonomikos ir verslo fakulteto mokslininkai, siekdami atsakyti į šiuos klausimus, atliko tyrimą, kurio metu įvertino ekonomikos skatinimo priemonių poveikį gyvenamojo būsto kainoms. Tyrimo imtį sudarė 137 rodikliai, suskirstyti į 6 grupes: darbo rinkos rodikliai, makroekonominiai rodikliai, verslo rodikliai, finansiniai rodikliai, lūkesčių rodikliai ir NT rinkos rodikliai.

Tyrimui naudoti Lietuvos statistikos departamento, Lietuvos banko ir VĮ „Registrų centras“ duomenys. Tyrimo laikotarpis: 2000 m. I ketv. - 2020 m. III ketv., todėl iš esmės tyrimas apima COVID-19 pandemijos pirmosios bangos pasekmes NT rinkai. Tyrime naudoti autoregresijos paskirstyto vėlinimo modeliai (ARDL), statistiniams duomenims atlikta stacionarumo, regresinė ir koreliacinė analizė, naudoti Granger priežastingumo testai.

Tyrimo rezultatai parodė, kad tarp gyvenamųjų būstų kainų ir valdžios sektoriaus išlaidų, nedarbo šalyje, įmonių likvidumo rodiklio, namų ūkių grynųjų pinigų ir indėlių bei paskolų ne finansų bendrovėms egzistuoja priežastinis ryšys.

Augant įmonių skolinimuisi bei namų ūkių gryniesiems pinigams ir indėliams, jau tą patį ketvirtį gyvenamųjų būstų kainos kyla. Vis dėlto, reikšminės įtakos gyvenamųjų būstų kainoms turi tik valdžios sektoriaus išlaidos, nedarbas, namų ūkių grynieji pinigai ir indėliai bei paskolos ne finansų bendrovėms, tačiau skirtingais laikotarpiais.

Augant įmonių skolinimuisi bei namų ūkių gryniesiems pinigams ir indėliams, jau tą patį ketvirtį gyvenamųjų būstų kainos kyla. Gyvenamųjų būstų kainas teigiamai veikia ir valdžios išlaidos, tik reikšminis poveikis pasireiškia praėjus trims mėnesiams.

Tuo tarpu nedarbui augant, gyvenamųjų būstų kainos krenta ir reikšminis poveikis pasireiškia po pusės metų.

Šalies gyvenamųjų būstų vidutinė kaina pastaruosius du ketvirčius krito - antrą ketvirtį 6,6 proc. o trečią ketvirtį 5,3 proc., palyginti su prieš tai buvusiu ketvirčiu.

| Laikotarpis | Gyvenamųjų būstų kainų pokytis (proc.) |

|---|---|

| 2018 m. I ketv. | - |

| 2018 m. II ketv. | - |

| 2018 m. III ketv. | - |

| 2018 m. IV ketv. | - |

| 2019 m. I ketv. | - |

| 2019 m. II ketv. | - |

| 2019 m. III ketv. | - |

| 2019 m. IV ketv. | - |

| 2020 m. I ketv. | - |

| 2020 m. II ketv. | -6.6 |

| 2020 m. III ketv. | -5.3 |

Skaičiavimai rodo, jog esant tokiam namų ūkių pinigų ir indėlių bei nefinansinėms įmonėms suteiktų paskolų lygiui, koks buvo 2020 m. antrą ketvirtį, veikiant ekonomikos skatinimo priemonėms, gyvenamųjų būstų kainos ir toliau būtų kilusios fiksuodamos 1,2 proc. kainos prieaugį, palyginus su pirmuoju metų ketvirčiu, jei tik nebūtų įvykusio ekonomikos šoko.

Šis prieaugis fiksuojamas dėka stipriai išaugusios namų ūkių grynųjų pinigų ir indėlių sumos, kuri, palyginus su tuo pačiu ketvirčiu prieš metus, padidėjo 14,8 proc. ir tai buvo didžiausias šio rodiklio augimas nuo 2008 m. vidurio.

Pagal KTU mokslininkų sukurtą prognozavimo modelį skaičiuojama, kad ekonomikos skatinimo priemonių dėka gyvenamųjų būstų kainos kritimas šių metų antrą ketvirtį buvo 2,9 proc., o trečią ketvirtį preliminariais vertinimais (dėl dar nepaskelbtos informacijos apie namų ūkių grynuosius pinigus ir indėlius) 2 proc. mažesnis nei jis galėjo būti, jei nebūtų taikytos skatinimo priemonės.

Trečio ketvirčio vertinimas atliktas darant prielaidą, kad namų ūkių grynųjų pinigų ir indėlių metinis augimas išliks toks pat, kaip ir antrą ketvirtį.

Tyrimo rezultatai įrodo, kad įvykus ekonomikos šokui, namų ūkių grynųjų pinigų ir indėlių palaikymas bei paskolų įmonėms teikimas yra tos priemonės, kurios leidžia greičiausiai stabilizuoti NT rinką. Pakankamas kiekis pinigų namų ūkiams leidžia jaustis saugiai ir būti atspariems ekonomikos šoko sąlygomis.

Paskolos leidžia įmonėms tęsti veiklą bei išsaugoti darbo vietas, kas, tikėtina, palaiko tiek verslo, tiek namų ūkių lūkesčius, kurie nemaža dalimi ir lemia pokyčius NT rinkoje. Taip pat svarbi ir kitokia valdžios sektoriaus parama, ypač jei ji nukreipta į darbo vietų išsaugojimą (nedarbo stabilizavimą).

Priemonių efektyvumas: tik iš dalies stabilizuota NT rinka

Nors vyriausybės priimtos priemonės sušvelnino gyvenamojo būsto kainų kritimą, vis dėlto jo išvengti nepavyko. Ekonomikos skatinimo priemonių poveikiui gyvenamojo būsto kainoms įvertinti naudoti rodikliai nėra pajėgūs prognozuoti NT kainų pokyčių ekonomikos šoko atveju.

Pakankamas kiekis pinigų namų ūkiams leidžia jaustis saugiai ir būti atspariems ekonomikos šoko sąlygomis. Dėl šios priežasties KTU mokslininkai atliko papildomą tyrimą, tikslu nustatyti makroekonominius rodiklius, kurie galėtų geriau nei anksčiau minėtieji rodikliai paaiškinti gyvenamųjų būstų kainų kitimą ir į kuriuos labiausiai reikėtų orientuotis svarstant ekonomikos skatinimo priemonių klausimą, siekiant stabilizuoti NT rinką ekonomikos šoko sąlygomis.

Rezultatai rodo, kad gyvenamųjų būstų kainos pirmiausiai reaguoja į BVP pasikeitimą per ketvirtį, kas patvirtina, jog NT ciklai yra glaudžiai susiję su ekonomikos ciklais. BVP sumažėjus (padidėjus) 1 procentiniu punktu, palyginus su prieš tai buvusiu ketvirčiu, gyvenamųjų būstų kainos pokytis per tą patį ketvirtį sumažėja (padidėja) 9,30 eur už kv.m.

Įvykus ekonomikos šokui, siekiant išvengti ryškių pokyčių NT rinkoje, svarbiausia yra užtikrinti pajamas gyventojams ir skatinti jų vartojimą. Per ketvirtį padidėjus (sumažėjus) 100 mln. eurų namų ūkių grynųjų pinigų ir indėlių sekantį ketvirtį gyvenamųjų būstų kainos dėl to išauga (sumenksta) 2,39 eur už kv.m.

Augant vartotojų išlaidoms po 10 mln. eur kas ketvirtį po trijų ketvirčių gyvenamųjų būstų kaina dėl to pakyla 1,18 eur už kv.m. Vadinasi, 6,6 proc. gyvenamųjų būstų kainos kritimą 2020 m. antrą ketvirtį dėl ekonomikos šoko sąlygojo per ketvirtį 5,9 proc. sumenkęs BVP bei 2,1 proc., palyginti su tuo pačiu ketvirčiu prieš metus, kritusios namų ūkių vartojimo išlaidos, o namų ūkių grynųjų pinigų ir indėlių padidėjimas nors ir davė naudos, tačiau reikšmingai ji pasijautė tik trečią ketvirtį.

Trečią 2020 m. ketvirtį, palyginus su antruoju, gyvenamųjų būstų kainos krito kiek mažiau - 5,3 proc.

Atsižvelgiant į gautus rezultatus galima konstatuoti, kad Lietuvos Vyriausybės priimtas „Ekonominių ir finansinių priemonių dėl COVID-19 planas” tik iš dalies leidžia stabilizuoti NT rinką. NT rinkos stabilumui išlaikyti naudingiausios yra antram tikslui pasiekti patvirtintos priemonės, kurios leidžia užtikrinti gyventojų pajamas.

Kitų priemonių, tokių kaip paskolos įmonėms ar kita parama verslui, ypač jei ji nukreipta į darbo vietų išsaugojimą, nauda pasijaučia ilguoju laikotarpiu.

Lietuvos Vyriausybės priimtas „Ekonominių ir finansinių priemonių dėl COVID-19 planas” tik iš dalies leidžia stabilizuoti NT rinką.

Vis dėlto, įvykus ekonomikos šokui, sąlygotam COVID-19 pandemijos, kai kurių NT segmentų kainos sureagavo į tai greitai ir tam, kad šie pokyčiai nevirstų visos NT rinkos nuosmukiu, turi būti orientuojamasi į tokias ekonomikos skatinimo priemones, kurios duotų kuo greitesnį efektą.

Antro tikslo priemonės, nors ir naudingos, tačiau nepadėjo išvengti NT kainų kritimo dėl verslo ir gyventojų veiklos apribojimų (suvaržymų karantino metu), kurie sąlygojo tiek BVP, tiek namų ūkių vartojimo susitraukimą.

Dr. Vaida Pilinkienė yra KTU Ekonomikos ir verslo fakulteto profesorė, Alina Stundžienė - KTU Ekonomikos ir verslo fakulteto docentė.

Straipsnis parengtas remiantis projekto rezultatais, kuriam finansavimą skyrė Lietuvos mokslo taryba (LMTLT).

tags: #nekilnojamasis #turtas #mokslinis #straipsnis