Nekilnojamojo turto mokestis (NTM) yra vienas iš svarbiausių mokesčių Lietuvoje, kuris tiesiogiai veikia nekilnojamojo turto savininkus. Šis straipsnis skirtas išsamiai apžvelgti NTM Lietuvoje, įskaitant mokesčio subjektus, objektus ir taikomas lengvatas. Straipsnis parengtas remiantis Nekilnojamojo turto mokesčio įstatymu, kuris buvo priimtas 2005 m. birželio 7 d., su vėlesniais pakeitimais ir papildymais.

Lietuvos savivaldybių žemėlapis

Mokesčio Subjektai

Mokesčio mokėtojai, arba subjektai, yra šie:

- Fiziniai asmenys: Nekilnojamojo turto savininkai.

- Juridiniai asmenys: Įmonės, organizacijos, turinčios nuosavybės teise nekilnojamąjį turtą.

Mokesčio Objektai

NTM objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikos teritorijoje. Tai apima:

- Gyvenamuosius namus

- Butus

- Sodus

- Garažus

- Žemės sklypus

- Kitus statinius ir įrenginius

Mokesčio Tarifai

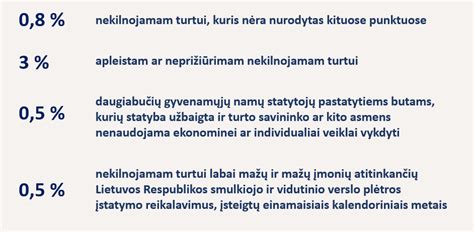

Nekilnojamojo turto mokesčio tarifus nustato kiekviena savivaldybė atskirai, bet jie negali viršyti įstatyme numatytų ribų. Tarifai svyruoja nuo 0,5 % iki 3 % nekilnojamojo turto mokestinės vertės. Konkretūs tarifai priklauso nuo turto paskirties, naudojimo būdo ir kitų faktorių, kuriuos nustato savivaldybės taryba.

Savivaldybės gali diferencijuoti mokesčio tarifus, atsižvelgdamos į turto kategoriją, jo būklę, naudojimo intensyvumą ir kitus svarbius kriterijus. Tai leidžia savivaldybėms lanksčiau reguliuoti mokesčių naštą, atsižvelgiant į vietos poreikius ir prioritetus.

Pavyzdžiui, savivaldybės gali nustatyti didesnius tarifus apleistam arba neprižiūrimam turtui, siekdamos paskatinti savininkus jį atnaujinti arba efektyviau naudoti. Taip pat gali būti taikomi mažesni tarifai socialiai svarbiems objektams, pavyzdžiui, švietimo ar kultūros įstaigoms.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka gyventojams

Mokesčio Lengvatos

Įstatyme numatytos įvairios lengvatos, kurios leidžia sumažinti arba visiškai atleisti nuo NTM. Lengvatos gali būti taikomos:

- Asmenims su negalia

- Senatvės pensininkams

- Daugiavaikėms šeimoms

- Kitiems asmenims, atitinkantiems savivaldybės nustatytus kriterijus

Savivaldybės turi teisę nustatyti papildomas lengvatas savo teritorijoje. Norint pasinaudoti lengvatomis, būtina kreiptis į savivaldybę ir pateikti reikiamus dokumentus, įrodančius teisę į lengvatą.

Mokestinis Laikotarpis Ir Mokėjimo Tvarka

Mokestinis laikotarpis yra kalendoriniai metai. Mokestis mokamas kasmet, o konkrečius mokėjimo terminus nustato savivaldybės. Dažniausiai mokestis mokamas dalimis - du kartus per metus.

Mokesčio mokėjimo tvarka yra tokia: savivaldybė apskaičiuoja mokestį ir išsiunčia pranešimą mokesčio mokėtojui. Pranešime nurodoma mokėtina suma, mokėjimo terminai ir banko sąskaita, į kurią reikia pervesti pinigus. Mokestis gali būti mokamas banko pavedimu arba grynaisiais pinigais savivaldybės kasoje.

Įstatymo Pakeitimai

Nekilnojamojo turto mokesčio įstatymas nuolat keičiasi ir papildomas. Svarbu sekti naujausią informaciją ir atkreipti dėmesį į įsigaliojusius pakeitimus, kad būtumėte tikri, jog laikotės galiojančių teisės aktų.

Nuo 2005 m. birželio 7 d. priimtas įstatymas buvo daug kartų keistas ir papildytas. Naujausia konsoliduota versija galiojo nuo 2022 m. liepos 1 d. iki 2025 m. gruodžio 31 d. Įstatymas buvo keičiamas 2025 m. birželio 26 d., 2024 m. balandžio 25 d., 2022 m. kovo 31 d. ir kitomis datomis.

| Pakeitimo data | Įstatymo numeris |

|---|---|

| 2025 m. birželio 26 d. | XV-344 |

| 2025 m. birželio 26 d. | XV-345 |

| 2024 m. balandžio 25 d. | XIV-2577 |

| 2022 m. kovo 31 d. | XIV-995 |

Nekilnojamojo turto mokesčio schema