Daugybė nekilnojamojo turto pirkimo ir pardavimų sandorių yra sudaromi kiekvienais metais. Tikriausiai vienas iš pirmųjų klausimų iškylančių yra turto vertės įvertinimas. Turto vertinimas - tai turto vertės nustatymas pagal atitinkamą turto arba verslo vertinimo metodą.

Nekilnojamojo turto vertė nuolatos keičiasi. Tai viena iš priežasčių, dėl ko turto vertintojo pažyma galioja vos 3-5 mėnesius.

Šiame straipsnyje aptarsime pagrindinius nekilnojamojo turto vertinimo kriterijus Lietuvoje, metodus ir aspektus, į kuriuos svarbu atkreipti dėmesį.

Kam reikalingas turto vertinimas?

Turto vertinimas yra būtinas tiems, kurie planuoja įsigyti būstą, skolinantis pinigų iš banko. Turto vertinimas bankui padeda nustatyti, kokią pinigų sumą ir kokiomis sąlygomis skolinti bei įvertinti pinigų skolinimo riziką, paskolos gavėjui tapus nemokiam.

Taigi, prieš bankui teikiant paskolą, jis turi įvertinti ar paskolos gavėjui tapus nemokiam, bankas pardavęs įkeistą turtą, galės padengti patirtas sandorio išlaidas.

Jei turtą parduodate, tuomet užteks ir paprasto turto vertinimo. Jei norite parduoti savo NT, pakaks ir paprasto turto vertinimo iš viešai prieinamų šaltinių. Jei turto vertinimas reikalingas politiko deklaracijai, bankui ar kitai oficialiai institucijai, reikalingas profesionalus turto vertinimas, kurį atlieka turto vertintojai. Jis kainuoja 30-200 eurų priklausomai nuo to, ar reikia detalaus, ar pakanka bendrojo.

Jei norite parduoti savo sklypą, butą ar namą, teks atlikti savo turto vertės analizę.

Nekilnojamojo turto vertinimo procesas

Nekilnojamojo turto vertinimo proceso sklandumui užtikrinti, labai svarbu pasirūpinti reikiamais dokumentais. Pirmiausiai, atsižvelgiant į vertinamo turto tipą yra nustatoma, kokių dokumentų reikės turto vertinimui. Svarbiausi dokumentai - identifikaciniai, iš kurių būtų galima nustatyti turto savininkus, turto dydį, išsidėstymą bei adresą. Jeigu yra vertinamas butas, svarbu turėti ir kadastrinių matavimų bylą. Sekantis žingsnis - turto apžiūra. Šiame etape yra apžiūrimas ir nufotografuojamas vertinamas turtas. Ataskaitos paruošimas užtrunka nuo 2-4 d.d priklausomai nuo vertinamo turto apimties, vertinimo tikslo ir sudėtingumo. Taip pat, būna atvejų, kai turto vertinimui reikalingi dokumentai yra netvarkingi, neregistruoti ar pamesti. Tokiu atveju jų suradimas ar sudarymas gali trukti iki 20d. Turto vertintojai nevertina baldų ir buitinės technikos, esančios vertinamame būste.

Turto vertinimo metodai

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikos IV dalyje „Turto vertinimo metodai ir jų taikymas“.

Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (2020) ir Europos vertinimo standartuose 2016.

105-ojo TVS „Vertinimo požiūriai ir metodai“ 10.3 punkte nustatyta, kad „Renkantis turto vertinimo požiūrius ir metodus, tikslas yra rasti tinkamiausią metodą konkrečioms aplinkybėms. Nė vienas metodas nebus tinkamas visoms įmanomoms situacijoms. Be to, 105-ojo TVS 10.5 punkte nustatyta, kad „Vertintojo pareiga yra pasirinkti tinkamą (- us) metodą (-us) kiekvienam vertinimui.”.

105-ojo TVS 10.4 punkte įtvirtinta, kad „Vertintojui nebūtina taikyti daugiau nei vieną turto vertinimo metodą, ypač kai vertintojas yra itin užtikrintas pasirinkto metodo tinkamumu ir patikimumu atsižvelgiant į vertinimo duomenis ir užduoties aplinkybes. Vis dėlto vertintojai turėtų apsvarstyti ir kelių požiūrių ar metodų taikymo galimybę vertei nustatyti, ypač tuomet, kai nėra pakankamai faktinių ar prieinamų pradinių duomenų, kurių pakaktų pateikti patikimą išvadą apie <...> vienu metodu nustatytą vertę. Kai taikoma daugiau nei vienas požiūris ir metodas, arba net vieno požiūrio keli metodai, išvada apie pagal šiuos kelis požiūrius ir (arba) metodus nustatytą vertę turėtų būti pagrįsta, o skirtingų verčių analizė ir skirtingų verčių suderinimas netaikant vertės vidurkio skaičiavimo turėtų būti pateikta ataskaitoje.“

Tą patvirtina ir EVS 5-ojo EVID „Vertinimo metodika“ 7.2 punktas, pagal kurį „Nėra jokios bendros taisyklės, kuri parodytų, ar vienas, ar keli metodai nulems tikslesnius ir patikimesnius vertinimo rezultatus.”.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio (-ių) metodo (-ų) ar jų derinių pasirinkimą. Taigi, kiekvienu individualiu atveju vertintojas, išanalizavęs visumą aplinkybių, turi priimti motyvuotą ir pagrįstą sprendimą dėl vertinimo metodo (-ų) pasirinkimo. Atsižvelgiant į tai, kas išdėstyta, pažymėtina, kad vertintojai, pasirinkdami turto vertinimo metodus ar jų derinius bei skaičiavimo būdus, privalo vadovautis minėtų teisės aktų nuostatomis, veikti atsakingai bei ataskaitose pagrįsti šiuos pasirinkimus. Tokiems sprendimams priimti reikalinga išmanyti turto vertinimą reglamentuojančius nacionalinius bei tarptautinius teisės aktus, taip pat turėti specialiųjų žinių bei patirties turto vertinimo srityje.

Metodikos 57 punkte nustatyta, kad „Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui.”.

Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.).

Be to, vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Taigi, vadovaujantis išdėstytomis nuostatomis, vertintojai turi aiškius nurodymus, kaip turi būti pasirinkti lyginamieji objektai, jei jų yra, o taip pat, kad nesant tinkamų lyginamųjų objektų privalu rinktis kitą vertinimo metodą (-us) ar jų derinį.

Atkreiptinas dėmesys, kad kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes (EVS 5-ojo EVID 6.2.3 p.).

Vadovaujantis Metodikos 58.2 punktu, taikant lyginamąjį metodą, „įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu“.

Tai reiškia, kad vertintojas, rinkdamasis lyginamuosius objektus, nėra ribojamas rinktis juos tik konkrečioje vietovėje. Pažymėtina, kad vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį.

105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos. Keletas iš daugelio bendrų palyginimo vienetų, naudojamų vertinant verslą, yra EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) daugilkliai, pajamų daugilkliai, mokesčių daugilkliai ir buhalterinės vertės daugilkliai. Keletas iš daugelio dažniausiai finansinėms priemonėms vertinti taikomų palyginimo vienetų yra tokie rodikliai kaip pelningumas ir palūkanų normos sklaida.

105-ojo TVS 30.8 punkte įtvirtinta, kad „Vertintojas turėtų išanalizuoti ir koreguoti bet kokius lyginamųjų sandorių ir vertinamo turto reikšmingus skirtumus.

Įvertinus išdėstytą informaciją, matyti, kad lyginamojo metodo skaičiavimo būdas priklauso nuo įvairių veiksnių, kurie atskleidžiami vertintojui atliekant vertinimo procedūras. Šie veiksniai paaiškėja analizuojant gautus individualius duomenis ir informaciją kiekvienu konkrečiu vertinimo atveju. Taigi, minėti duomenys vertintojo nustatomi vertinimo metu, o ne kai pasirašoma vertinimo paslaugų pirkimo sutartis.

Be to, vertintojai, atlikdami vertinimą yra saistomi TVVPĮ 5 straipsnio 1 dalyje įtvirtintais turto vertės nustatymo principais, t. y. vadovautis: 1) rinkos ekonomikos logika ir kriterijais, rinkos ir ekonominių sąlygų tyrimų ir stebėjimų rezultatais; 2) teisingumo, protingumo, sąžiningumo, nuosavybės neliečiamumo, sutarčių laisvės, vertinimo objektyvumo ir nepriklausomumo, teisinio apibrėžtumo ir neleistinumo piktnaudžiauti teise principų; 3) teisėtų, pagrįstų lūkesčių ir interesų, apdairumo ir atsargumo, pakeitimo kitu turtu arba verslu ir alternatyvaus turto arba verslo panaudojimo kriterijais.

Taigi, vertintojai, atlikdami turto vertinimą yra įpareigoti laikytis minėtų principų, taip pat nepažeisti Turto arba verslo vertintojų profesinės etikos kodekso.

Kaip atlikti turto vertės analizę savarankiškai?

Iškyla klausimas: ar turto vertinimą galiu atlikti pats? Taip, tačiau turto vertinimas, atliktas profesionalų, užtikrins kuo maksimalesnį ir objektyvų tikslumą vertinant svarbiausius kriterijus.

Rekomenduoju atlikti turto vertės analizę remiantis NT skelbimais. Iškėlę svarbiausius NT kriterijus, ieškokite butų ar namų kuo labiau atitinkančių Jūsų turimam būstui, pagal svarbiausius kriterijus. Atkreipkite dėmesį ir į skelbimų patalpinimo laiką. Jeigu matote, kad skelbimas seniai patalpintas ir vis dar aktyvus, kas gali reikšti, kad būstas pardavinėjamas ilgai, galite daryti išvadą, kad nustatyta būsto kaina yra per didelė.

Kaip ir minėjau, turėkite omenyje, kad savarankiškas turto vertinimas gali būti klaidingas ir nustačius per didelę turto kainą, tai gali atbaidyti pirkėjus. Kitu atveju, nustačius per žemą turto kainą, sandoris Jums gali būti nenaudingas.

Nekilnojamojo turto skelbimų portaluose pabandykite paieškoti parduodamų butų ar namų, esančių šalia jūsų arba analogiškoje vietoje. Turėkite omenyje, kad namas Vilniaus rajone bus kur kas brangesnis, nei namas Kupiškio rajone. Jei būsto kvadratūra nelabai panaši, skaičiuokite vieno kvadrato kainą. Tai vienas iš objektyviausių būdų vertinti nekilnojamąjį turtą.

Pavyzdžiui, panašus namas tame pačiame kaime parduodamas už 50 000 eurų. Jo plotas - 150 kv. m. vadinasi vieno kvadratinio metro kaina - 50 000 : 150 = 333,33 euro už kv. m. Jei jūsų namas yra 250 kvadratinių metrų, tai už jį galite prašyti 333,33 x 250 = 83 333 eurų. Taip pat turėkite omenyje, kad kuo kvadratūra didesnė, tuo įrengimo kaina už 1 kv. m dažniausiai būna mažesnė, dėl to reiktų objektyviai įvertinti savo pageidaujamą galutinę kainą.

Gautą sumą suapvalinkite, bet tik įvertinę kitus kriterijus. Jei jūs namas yra ekonomiškas, šildomas šiuolaikiškomis sistemomis, galima drąsiai pridėti tūkstantį kitą. Jei namas yra šalia parduotuvės, darželio, mokyklos ar kitų socialinės traukos objektų - taip pat kaina gali didėti. Tokiu būdu galima išsigryninti patrauklią kainą, bet...

Jei turite butą daugiabučių kvartale, galima patikrinti, už kiek buvo parduoti panašios kvadratūros butai jūsų kaimynystėje. Yra keli interneto portalai, siūlantys už pinigus nusipirkti duomenis apie šalia vykusius NT sandorius, ir taip galite nustatyti preliminarią vertę, matydami REALIUS kaimynų pardavimus.

Pavyzdys: Butas Vilniuje S. Stanevičiaus g., 67m2,reikalingas remontas, kaina 55 000eur. Jei Jūsų butas toje pačioje gatvėje ir visiškai sutvarkytas, remontas kainavo apie 30 000eur., tai prašyti galima apie 85 000-95 000eur.

Kai analizuosite skelbimus ir sandorius atkreipkite dėmesį į laiką. Jei NT objektas pardavinėjamas ilgai, reiškia kaina užkelta.

NT brokeriai retai kada patys vertina turtą, tačiau paprastai turime nemažai partnerių, kurie tuo užsiima. Brokeris visada pasakys, kiek realiai galite gauti ir kur gali kilti problemų parduodant NT brangiau, nei rinkos vertė.

„Viktorija perka“: prabangaus NT brokerė pataria, ką reikia žinoti prieš parduodant turtą

Masinis ir individualus turto vertinimas

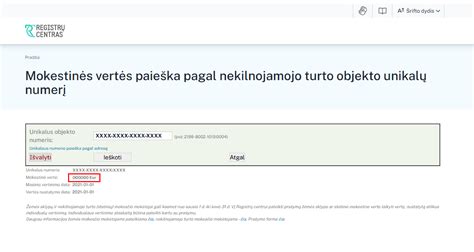

Korupcijos rizikos analizėje VĮ Registrų centro Nekilnojamojo turto registro centrinio duomenų banko išraše rašoma masinio vertinimo metu nustatyta vidutinė objekto rinkos vertė, o ne individuali turto vertinimo metu nustatoma vertė.

Skiriasi tikslai, metodai ir būdai, taikomi masiniam ir individualiam turto vertinimui. Masinis vertinimas, skirtingai nei individualus, yra toks nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamųjų turto objektų grupė.

Atlikus masinį vertinimą yra parengiama bendra tam tikroje teritorijoje esančio nekilnojamojo turto vertinimo ataskaita, o kiekvieno nekilnojamojo turto vieneto ataskaita nerengiama.

Skiriasi masinį ir individualų turto vertinimus reglamentuojantys teisės aktai. Masiniam vertinimui taikomi papildomi nei individualiam turto vertinimui skirti teisės aktai: Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas, Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymas, Lietuvos Respublikos nekilnojamojo turto kadastro įstatymas, Nekilnojamojo turto vertinimo taisyklės, patvirtintomis Lietuvos Respublikos Vyriausybės 2005 m. rugsėjo 29 d. nutarimu Nr. 1049 „Dėl Nekilnojamojo turto vertinimo taisyklių patvirtinimo“, Lietuvos Respublikos nekilnojamojo turto kadastro nuostatai, patvirtinti Lietuvos Respublikos Vyriausybės 2002 m. balandžio 15 d. nutarimu Nr. 534 „Dėl Lietuvos Respublikos nekilnojamojo turto kadastro nuostatų patvirtinimo“, Turto ir verslo vertinimo metodika, patvirtinta Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr.

Atsižvelgiant į tai, kas išdėstyta, neabejotina, kad masinio ir individualaus turto vertinimo metu nustatytos turto vertės atspindi skirtingus vertinimų rezultatus, todėl šios vertės paprastai nesutampa.

Svarbu: Ši informacija nebus atnaujinama pasikeitus teisės aktų nuostatoms, todėl prieš naudojantis žemiau pateikta informacija, būtina pasitikrinti ar ji vis dar aktuali ir atitinka aktualų teisinį reglamentavimą.

tags: #nekilnojamojo #turto #vertinimo #kriterijai