Šis straipsnis skirtas aptarti ilgalaikio materialaus turto apskaitos klausimus viešajame sektoriuje Lietuvoje. Nagrinėsime, nuo kokios sumos turtas laikomas ilgalaikiu, kaip jis vertinamas ir kokie reikalavimai keliami apskaitos sistemai.

Lietuvoje vykdoma viešojo sektoriaus apskaitos ir finansinės atskaitomybės sistema reforma, kurios tikslas - sukurti teisines, administracines ir finansines sąlygas visame viešajame sektoriuje pereiti prie apskaitos kaupimo principu. Ši reforma siekiama pagerinti viešojo sektoriaus turto valdymą ir atskaitomybę. Todėl apskaitos ir finansinės atskaitomybės informacija tampa nenaudinga jos naudotojams, nes ji nėra teisinga ir tiksli.

Pagrindinė ilgalaikio materialaus turto problema, kuri nagrinėjama šiame darbe, yra ta, kad ne visas turtas įtraukiamas į apskaitos ir finansines ataskaitas, o dalis jo įtraukiama neteisingai.

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

Ilgalaikio Turto Samprata ir Klasifikacija

Ilgalaikis turtas - tai turtas, kurį įmonė ketina naudoti ilgiau nei vienerius metus. Viešojo sektoriaus subjektai valdo, naudoja bei disponuoja tokiu turtu, kuris būdingas ar išimtinai gali būti valdomas tik šių subjektų - kilnojamos ir nekilnojamos kultūros vertybes, valstybės vardas, įvairūs infrastruktūros objektai, heraldikos objektai, teisė į oro erdvę, jos kontinentinį šelfą, dalis žemės gelmių išteklių ir kitas neįvertintas turtas. Taigi, viešasis sektorius privalo ieškoti galimybių kaip optimizuoti veiklą ir efektyviai panaudoti turtą.

Balansinė vertė - suma, kuria turtas yra parodomas balanse. Likutinė vertė - nudėvimoji ilgalaikio materialiojo turto vertė apskaičiuojama iš jo įsigijimo savikainos atėmus numatomą likvidacinę vertę.

Viešojo sektoriaus buhalterinės apskaitos sistema mažai pasikeitusi nuo tarybinių laikų. Šiuo metu buhalteriniai apskaitai tvarkyti ir finansinei atskaitomybei rengti yra naudojama skirtinga programinė įranga, todėl dažnai atsiranda klaidų ir netinkamo darbo organizavimo. Kita vertus, pastaruoju metu šiai temai yra skiriamas didesnis dėmesys.

Svarbu! Ilgalaikis turtas - tai toks turtas, kuris naudojamas ilgiau nei metus, pavyzdžiui pastatai, žemė, gamyklos įrenginiai, kompiuterinė technika ir t.t. Arba paprasčiau pasakius - tai yra viskas, kas nepriskiriama trumpalaikiam turtui. Ilgalaikis turtas nebūtinai turi būti materialus. Ilgalaikiam nematerialiam turtui priskiriama programinė įranga, kompanijos prestižas, prekinis ženklas, licencijos ir patentuotos technologijos.

Pagrindinės ilgalaikio turto kategorijos yra:

- Ilgalaikės investicijos

- Grynasis ilgalaikis turtas

- Prestižas ir kitas nematerialus turtas

- Ilgalaikės gautinos sumos

Valstybės turtas, kaip viešoji gėrybė, yra esminė prielaida užtikrinti visuomenės gyvenimo kokybės gerinimą, ekonominės gerovės didinimą, socialinį saugumą, politinį stabilumą ir plėtros visose gyvenimo srityse darną. Verslo subjektų veikimo pagrindą sudaro jų turimas bei valdomas turtas, kurį svarbu tinkamai bei teisingai apskaityti, o po to ir panaudoti ekonominei naudai gauti.

Viešasis sektorius ypatingas tuo, jog jame veikiantys subjektai visuomenei teikia viešąsias gėrybes, dėl kurių nėra konkuruojama ir kurios turi būti prieinamos kiekvienam individui, taigi, jo veikimo pagrindinis tikslas nėra ekonominės naudos siekis, nepaisant to, šio sektoriaus turtas turi būti tinkamai ir teisingai apskaitytas.

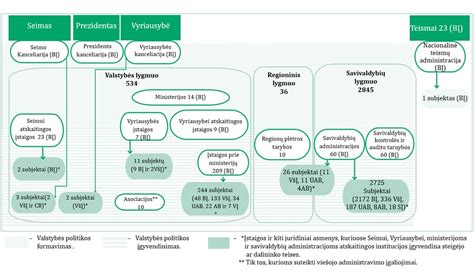

Lietuvoje jau ne pirmi metai vyksta viešojo sektoriaus buhalterinės apskaitos ir finansinės atskaitomybės sistemos reforma. Pradžia jai davė Lietuvos Respublikos valstybės kontrolės (toliau - Valstybės kontrolė) pastabos dėl neracionalaus valstybinio ilgalaikio materialiojo turto naudojimo ir apskaitos trūkumų. Atsižvelgiant į Lietuvos Respublikos valstybės kontrolės pateiktas išvadas ir pastebėjimus galime konstatuoti, kad ilgalaikis materialusis turtas viešajame sektoriuje šiuo metu yra netinkamai apskaitomas, o tai kelia didžiulį susirūpinimą tiek vykdoma apskaitos politika šiame sektoriuje, tiek įstatymų laikymusi. Pažymėtina, kad tinkama šio turto apskaita leistų užtikrinti ne tik racionalų šio turto panaudojimą, bet ir sėkmingą įstaigos veiklą.

Tyrimo objektu pasirinktas ilgalaikis materialusis turtas, nes jis sudaro nuo 90 iki 70 procentų viešojo sektoriaus aktyvuose, ilgalaikis materialusis turtas reikšmingas tiek atskirų viešojo sektoriaus subjektų veikloje, tiek visoje valstybėje.

Vadovaujantis Lietuvos Respublikos finansų ministro 2008 m. gegužės 8 d. įsakymu Nr. 2022 m. birželio 14 d. įsakymo Nr. 6.5. Ilgalaikio materialiojo turto naudingo tarnavimo laikas (toliau - naudingo tarnavimo laikas) - laikotarpis, kuriuo viešojo sektoriaus subjekto veikloje naudojamas ilgalaikis materialusis turtas gali teikti naudos.

Rizikos perdavimu laikomas momentas, kai viešojo sektoriaus subjektas įgyja teisę valdyti, naudoti ilgalaikį materialųjį turtą ir juo disponuoti, tampa atsakingas už ilgalaikį materialųjį turtą ir jam priklauso ilgalaikio materialiojo turto teikiama nauda. Rizikos perdavimo momentas paprastai nustatomas sutartyje. Jei sutartyje rizikos perdavimo momentas nenustatytas, laikoma, kad su ilgalaikiu materialiuoju turtu susijusi rizika perduota viešojo sektoriaus subjektui ilgalaikio materialiojo turto perdavimo momentu.

Viešojo sektoriaus subjektas ilgalaikio materialiojo turto apskaitą turi tvarkyti pagal ilgalaikio materialiojo turto vienetus. Ilgalaikio materialiojo turto vienetu pripažįstamas visiškai užbaigtas įrenginys su visais jo įtaisais ir priklausiniais arba pavienis atskiros konstrukcijos daiktas, arba atskiras komplektas sujungtų daiktų, sudarančių visumą ir drauge atliekančių tam tikras funkcijas, jei jo įsigijimo ar pasigaminimo savikaina yra ne mažesnė nei minimali ilgalaikio materialiojo turto vertė (įsigijimo ar pasigaminimo savikaina).

Jeigu ilgalaikio materialiojo turto sudedamosios dalies naudingo tarnavimo laikas reikšmingai skiriasi nuo šio ilgalaikio materialiojo turto naudingo tarnavimo laiko, tokia sudedamoji dalis apskaitoje gali būti registruojama kaip atskiras ilgalaikio materialiojo turto vienetas nusidėvėjimo skaičiavimo tikslais, jei jos įsigijimo ar pasigaminimo savikaina gali būti patikimai įvertinta ir yra didesnė nei minimali ilgalaikio materialiojo turto vertė (įsigijimo ar pasigaminimo savikaina).

Jei keli panašių savybių ir vienodo tarnavimo laiko ilgalaikio materialiojo turto vienetai negali funkcionuoti vieni be kitų, jie apskaitoje gali būti sujungiami ir registruojami kaip vienas ilgalaikio materialiojo turto vienetas, net jeigu kiekvieno jų atskirai įsigijimo ar pasigaminimo savikaina yra mažesnė nei minimali ilgalaikio materialiojo turto vertė (įsigijimo ar pasigaminimo savikaina), tačiau jų visų bendra įsigijimo ar pasigaminimo savikaina viršija minimalią ilgalaikio materialiojo turto vertę. Tokio ilgalaikio materialiojo turto vieneto sudėtinės dalys turi turėti tą patį inventoriaus numerį, nurodant, iš kelių dalių toks turto vienetas sudarytas. Kitais atvejais viešojo sektoriaus subjektas pats nusprendžia, ar ilgalaikio turto vienetas yra atskiras daiktas.

Bibliotekų fondai viešojo sektoriaus subjekto sprendimu apskaitoje gali būti registruojami kiekvieną viešojo sektoriaus subjekto kaupiamą ir tvarkomą dokumentų fondą suskirstant į smulkesnius vienetus, kuriuose sukomplektuoti dokumentai pagal įsigijimo metus ir dokumentų rūšį.

Viešojo sektoriaus subjektai, kurie neturi bibliotekų fondų, turimų knygų apskaitą tvarko pagal Standartą, jeigu knygos atitinka ilgalaikio materialiojo turto pripažinimo kriterijus, arba pagal 8-ąjį VSAFAS „Atsargos“, jeigu knygos neatitinka ilgalaikio materialiojo turto pripažinimo kriterijų.

Įsigytas ilgalaikis materialusis turtas pirminio pripažinimo momentu apskaitoje registruojamas įsigijimo savikaina.

Muziejaus fondas apskaitoje registruojamas kaip atskiras vienetas. Pirminio pripažinimo momentu muziejaus fondo vieneto įsigijimo savikainą sudaro prie fondo priskirtų muziejinių vertybių tikrųjų verčių suma.

Ilgalaikio materialiojo turto įsigijimo ar pasigaminimo savikainą sudaro ilgalaikio materialiojo turto pirkimo kaina, įskaitant importo ir kitus negrąžintinus mokesčius (tarp jų ir pridėtinės vertės mokestį, jei jis negrąžinamas ir netraukiamas į atskaitą), atėmus prekybos nuolaidas, jei dėl to įsigijimo savikaina netampa reikšmingai mažesnė už ilgalaikio materialiojo turto rinkos vertę. Visos išlaidos, tiesiogiai priskirtinos prie ilgalaikio materialiojo turto įsigijimo ar pasigaminimo išlaidų ir susijusios su ilgalaikio materialiojo turto parengimu naudoti, yra įtraukiamos į jo įsigijimo ar pasigaminimo savikainą. Ilgalaikio materialiojo turto parengimo naudoti išlaidos yra išlaidos, patirtos, iki ilgalaikis materialusis turtas tampa tokios būklės, kad galima pradėti jį naudoti viešojo sektoriaus subjekto numatomu būdu.

Jeigu ilgalaikis materialusis turtas įsigyjamas išsimokėtinai per ilgesnį nei 12 mėnesių laikotarpį ir sutartyje nurodytos palūkanos reikšmingai skiriasi nuo rinkos palūkanų normos arba nėra nurodytos, ilgalaikio materialiojo turto įsigijimo savikaina apskaičiuojama diskontuojant visą sutartyje nurodytą už ilgalaikį materialųjį turtą mokėtiną sumą iki dabartinės vertės, taikant apskaičiuotų palūkanų ar kitą pagrįstą normą sutarties sudarymo metu. Mokėtinos sumos dabartinės vertės ir sutartyje nurodytos už ilgalaikį materialųjį turtą mokėtinos sumos skirtumas jo apskaičiavimo metu į ilgalaikio materialiojo turto įsigijimo ar pasigaminimo savikainą netraukiamas, o pripažįstamas palūkanų sąnaudomis per sutartyje nustatytą išsimokėjimo laikotarpį.

Viešojo sektoriaus subjektas gali gauti ilgalaikį materialųjį turtą neatlygintinai arba įsigyti už simbolinį atlygį, t. y. už reikšmingai mažesnę kainą nei ilgalaikio materialiojo turto rinkos vertė.

Ilgalaikis materialusis turtas, gautas iš kito viešojo sektoriaus subjekto, kurio vertinimui iki perdavimo buvo taikomas įsigijimo savikainos metodas, apskaitoje registruojamas tokia pačia įsigijimo savikaina, kokia jis buvo užregistruotas perduodančio viešojo sektoriaus subjekto apskaitoje (ilgalaikį materialųjį turtą perduodantis subjektas turto perdavimo-priėmimo akte turi nurodyti tokią turto įsigijimo savikainą, kuria jis buvo užregistruotas jo apskaitoje, finansavimo šaltinį, iš kurio turtas buvo įsigytas, ir ilgalaikio materialiojo turto grupę, kurioje ilgalaikis materialusis turtas buvo užregistruotas). Perimantis ilgalaikį materialųjį turtą viešojo sektoriaus subjektas taip pat registruoja sukauptą nusidėvėjimo sumą ir nuvertėjimo sumą ilgalaikio materialiojo turto perdavimo dieną. Tokiam ilgalaikiam materialiajam turtui viešojo sektoriaus subjektas turi nustatyti naudingo tarnavimo laiką vadovaudamasis Standarto X skyriaus nuostatomis.

Ilgalaikio materialiojo turto, gauto iš kito viešojo sektoriaus subjekto, kurio vertinimui iki perdavimo buvo taikomas tikrosios vertės metodas, perėmimo momentu registruojami tokie patys turto vertės duomenys, kokie buvo užregistruoti turtą perduodančio viešojo sektoriaus subjekto apskaitoje: įsigijimo savikaina, tikrosios vertės pasikeitimo suma, iki tikrosios vertės metodo taikymo pradžios sukaupta nusidėvėjimo ir nuvertėjimo nuostolių suma. Kartu pagal ilgalaikį materialųjį turtą perduodančio viešojo sektoriaus subjekto pateiktą informaciją, vadovaujantis 20-ojo VSAFAS „Finansavimo sumos“ nuostatomis, registruojamos finansavimo sumos, taip pat tikrosios vertės rezervas, jei jis buvo užregistruotas ilgalaikį materialųjį turtą perdavusio viešojo sektoriaus subjekto apskaitoje.

kai tokiu pačiu arba panašiu ilgalaikiu materialiuoju turtu neprekiaujama ir nepatiriama jokių su to ilgalaikio materialiojo turto įsigijimu ir paruošimu naudoti susijusių išlaidų, - nenustatoma, išskyrus Standarto 27.4 papunktyje nurodytą atvejį.

kai tokiu pačiu arba panašiu ilgalaikiu materialiuoju turtu neprekiaujama ir nepatiriama jokių su to ilgalaikio materialiojo turto įsigijimu ir parengimu naudoti išlaidų, bet tas ilgalaikis materialusis turtas arba į jį panašių techninių parametrų ir būklės ilgalaikis materialusis turtas užregistruotas Nekilnojamojo turto registre, - nustatoma remiantis vidutine rinkos verte, kuri nustatoma vadovaujantis Nekilnojamojo turto registrą tvarkančio subjekto atliekamo masinio vertinimo duomenimis.

Neatlygintinai arba už simbolinį mokestį gauto ilgalaikio materialiojo turto tikroji vertė, kai tokiu arba panašiu ilgalaikiu materialiuoju turtu prekiaujama rinkoje, gali būti nustatoma remiantis nepriklausomo turto arba verslo vertintojo parengta turto vertinimo ataskaita, kurioje nurodyta tikroji šio viešojo sektoriaus subjekto ilgalaikio materialiojo turto vertė, arba, jei toks vertinimas neatliktas, paties viešojo sektoriaus subjekto atliktu vertinimu.

Standarto 27 punkte nurodytu atveju faktiškai sumokėtos arba mokėtinos sumos ir tikrosios ilgalaikio materialiojo turto vertės įsigijimo dieną skirtumas, jei ilgalaikis materialusis turtas įsigytas už simbolinį atlygį, arba visa tikroji ilgalaikio materialiojo turto vertė įsigijimo dieną, jei ilgalaikis materialusis turtas gautas neatlygintinai, apskaitoje registruojami kaip finansavimo sumos vadovaujantis 20-ojo VSAFAS „Finansavimo sumos“ nuostatomis.

Ilgalaikio materialiojo turto mainų sandoris gali būti sudaromas tik tada, jei turto valdymą reglamentuojančių teisės aktų nustatyta tvarka ilgalaikio materialiojo turto valdyto...

Nuo Kokios Sumos Turtas Laikomas Ilgalaikiu?

Nėra tiksliai nustatyta, nuo kokios vertės turtas laikomas ilgalaikiu, nes jis šiai kategorijai priskiriamas, atsižvelgiant ne tik į jo vertę (kainą), bet ir į jo esmę bei naudojimo trukmę. Vadovaujantis Lietuvos Respublikos finansų ministro įsakymu, minimali ilgalaikio materialiojo turto vertė (įsigijimo ar pasigaminimo savikaina) yra 500 (penki šimtai) eurų.

6.8.1. skirtas tam tikroms savarankiškoms funkcijoms atlikti, t. y. 6.8.3. jo įsigijimo ar pasigaminimo savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto vertę (įsigijimo ar pasigaminimo savikainą), kuri yra 500 (penki šimtai) eurų.

7.3. viešojo sektoriaus subjektas turi teisę tuo ilgalaikiu materialiuoju turtu disponuoti (įskaitant teisę apriboti juo naudotis kitiems) ir jį kontroliuoti. Viešojo sektoriaus subjektas kontroliuoja ilgalaikį materialųjį turtą, jei jis turi teisę būsimaisiais laikotarpiais iš ilgalaikio materialiojo turto gauti tiesioginės arba netiesioginės ekonominės naudos, turi teisę spręsti, kaip jį naudoti savo veikloje, arba leisti kitam subjektui naudoti jo veikloje.

Taip pat tam tikri ilgalaikio materialiojo turto vienetai gali sudaryti galimybes viešojo sektoriaus subjektui vykdyti veiklą būsimaisiais laikotarpiais (pavyzdžiui, ilgalaikis materialusis turtas įsigytas gamtosaugos, darbo saugos ir kitais panašiais tikslais) ir taip netiesiogiai gauti ekonominės naudos.

Ilgalaikio Materialiojo Turto Įvertinimas ir Įsigijimo Apskaita

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje:

D 12 Materialusis turtas

K 27 Pinigai, arba subsąskaita, 4486 Kitos mokėtinos sumos.

Ilgalaikio materialiojo turto įsigijimo savikaina susideda iš turto pirkimo kainos + Visi su pirkimu susiję mokesčiai (muitų, registravimo ir kt.), transportavimo, sumontavimo, patikrino ir pan. išlaidos, išskyrus pirkimo PVM. Jeigu įmonė turtą įsigyja sumokėjusi iš anksto, avansiniai ir kiti panašūs mokėjimai priskiriami ilgalaikiam materialiajam turtui. Analogiškai avansiniai bei kiti mokėjimai fiksuojami ir už gautą, bet dar nepradėtą naudoti arba nebaigtą komplektuoti turtą. Pastarosios operacijos registruojamos apskaitoje atskirai sąskaitose ,,Išankstiniai apmokėjimai“ arba ,,Ruošiamas naudoti“.

Pavyzdys: Įmonė 200X m. kovo 8 d. sudarė su tiekėju technologinio įrengimo, kurio vertė 60 000 Lt, pirkimo sutartį. Pagal šios sutarties sąlygas, įmonė iki kovo 18 d. tiekėjui privalo sumokėti 30% įrengimo vertės avansą. Tiekėjas įsipareigojo įrengimą pristatyti per l0 darbo dienų po avanso sumokėjimo.

Kovo 15 d. Tai koresponduojama: D 1263 Kitas materialusis turtas - išankstiniai apmokėjimai 18 000 K 271 Sąskaitos banke 18 000.

Kovo 25 d. įmonė gavo iš tiekėjo įrengimą, kurį gali pradėti eksploatuoti tik atlikusi įrengimo montavimo darbus. Įmonės buhalteris visa tai fiksuoja: D 1242 Mašinos ir įrengimai - ruošiamos naudoti 60 000 K 1263 Kitas materialusis turtas 18 000 K 4486 Kitos mokėtinos sumos 42 000.

Akcininkų (savininkų) susirinkimo patvirtinta vertė + Šio turto parengimo naudoti išlaidos.

Ilgalaikio turto perleidimo apskaitos paaiškinimas pradedantiesiems | „Maxwell CPA“ apžvalga

Ilgalaikio Materialiojo Turto Nusidėvėjimas

Ilgalaikis materialusis turtas gali būti nudėvimas. Taikomi tokie ilgalaikio materialiojo turto nusidėvėjimo apskaičiavimo metodai tiesiogiai proporcingas (tiesinis). Ilgalaikio materialiojo turto nusidėvėjimo apskaitos pagreitinti metodai. Metų skaičiaus metodas.

Ilgalaikio materialiojo turto nusidėvėjimo normos nustatymo kriterijai yra ilgalaikio turto naudojimo. Vadovaudamasi LR pelno mokesčio įstatymo nuostatomis, pasirinkus pusmečio būdą, nusidėvėjimas pradedmas skaičiuoti. Jeigu ilgalaikis turtas pradedamas naudoti po mokestinio laikotarpio šeštojo mėnesio paskutinės dienos.

Ilgalaikio Materialaus Turto Nusidėvėjimo Apskaitos Metodai: Tiesiogiai proporcingas (tiesinis) metodas. Nusidėvėjimo metodų taikymo finansinėje apskaitoje ir mokesčių tikslais palyginimas.

Pelno mokesčio įstatymo (2001-12-20, Nr. IX-675) 1 priedėlis. Pagal 12-ąjį VAS, verslo apskaitos standartuose nėra numatytas atskirų turto grupių galimas maksimalus naudingo tarnavimo laikas.

Turto Grupės

Ši lentelė iliustruoja pagrindines ilgalaikio materialaus turto grupes viešajame sektoriuje:

| Turto grupė | Aprašymas | Pavyzdžiai |

|---|---|---|

| Žemė | Žemės sklypai, naudojami viešosioms reikmėms. | Parkai, aikštės, valstybinės žemės. |

| Pastatai ir statiniai | Pastatai ir statiniai, skirti viešosioms paslaugoms teikti. | Mokyklos, ligoninės, administraciniai pastatai. |

| Infrastruktūra | Infrastruktūros objektai, skirti viešajam transportui ir komunikacijoms. | Keliai, tiltai, geležinkeliai. |

| Įranga ir technika | Įranga ir technika, naudojama viešųjų paslaugų teikimui. | Kompiuteriai, medicininė įranga, transporto priemonės. |

FR0457 Forma

Individualią veiklą vykdantys gyventojai, kurie nori skaičiuoti ilgalaikio turto nusidėvėjimą, leidžiamais atskaitymais pripažinti turto eksploatavimo ar remonto išlaidas ar atskaityti jo pirkimo PVM, turi pateikti VMI FR0457 formą. Šią formą reikės teikti ir tais atvejais, kai gyventojas nutraukia savo individualią veiklą arba pasikeičia ilgalaikio turto naudojimo aplinkybės: pasikeičia veikloje naudojamo turto dalis, nusprendžiama nebeskaičiuoti nusidėvėjimo arba, atvirkščiai, gyventojas pradeda skaičiuoti nusidėvėjimą. VMI reikia pranešti ir apie įsigytą, ir apie nuomojamą ar pagal panaudos sutartį valdomą ilgalaikį turtą.

Esant šiems atvejams, FR0457 forma turėtų būti pateikta iki mėnesio, einančio po mėnesio, kurio šio turto fizinis asmuo nebelaiko individualios veiklos turtu arba pasikeitė ilgalaikio turto naudojimo sąlygos, paskutinės dienos.

Fizinis asmuo, PVM mokėtojas, teikiantis FR0457 formą tik PVM tikslais, ją gali pateikti VMI, atsižvelgdamas į savo mokestinį laikotarpį, šiais terminais:

- kai mokestinis laikotarpis yra kalendorinis mėnuo, FR0457 forma dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito mėnesio 25 d.;

- kai mokestinis laikotarpis yra kalendorinis pusmetis, FR0457 dėl mokestiniu laikotarpiu įsigyto (importuoto) ilgalaikio materialiojo turto priskyrimo ekonominei veiklai turi būti pateikta ne vėliau kaip iki kito pusmečio pirmo mėnesio 25 d.

Nuo 2019-05-23 VMI forma FR0457 teikiama tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

FR0457 forma ir jos papildomas lapas FR0457P kiekvieną kartą teikiami visiškai užpildyti, t. y. juose turi būti įrašomi duomenys apie visą formų pateikimo metu individualioje ir / arba kitoje ekonominėje veikloje naudojamą ilgalaikį turtą ir apie turtą, kuris bus priskirtas individualiai ir / arba ekonominei veiklai nuo šių formų pateikimo, ir apie turtą, kuris nebelaikomas individualios veiklos turtu, nuo mėnesio, kurį šios formos pateikiamos.

Duomenys apie turtą, kuris nebelaikomas individualios veiklos turtu (kai užpildytas FR0457 arba FR0457P formos 13 laukelis), pateikiami vieną kartą ir vėliau, teikiant FR0457 ir / arba FR0457P formas, nekartojami.

Naujai užpildytos FR0457 ir FR0457P formos mokesčių administratoriui turi būti pateiktos ir tais atvejais, kai keičiasi priskirto ilgalaikio turto naudojimo sąlygos (pvz., pasikeitė naudojamo ilgalaikio turto procentinė dalis, kai įgyjama ar perleidžiama priskirto ilgalaikio turto dalis, nebeskaičiuojamas ilgalaikio turto nusidėvėjimas (amortizacija), pradedamas skaičiuoti nusidėvėjimas (amortizacija) jau priskirto ilgalaikio turto ir pan.

Jeigu fizinis asmuo buvo pranešęs apie ilgalaikio turto naudojimą individualioje veikloje (pateikęs FR0457 formą) ir nustatyta tvarka nutraukia individualią veiklą, tokiu atveju jis turi pateikti FR0457 formą, kurioje nurodo viso turto, kuris buvo priskirtas individualiai veiklai, naudojimo pabaigą.

Kai fizinis asmuo perima veiklą kaip kompleksą iš kito fizinio asmens (pvz., mirus ūkininkui, sūnus / dukra ar kt.

tags: #nuo #kokokios #sumos #viesajame #sektoriuje #ilgalaikis