Patalpų nuoma yra svarbus ir atsakingas verslo sprendimas, kuris reikalauja ne tik ekonominio, bet ir teisinio apgalvojimo. Kiekvienas ruduo pasižymi itin padidėjusiu gyvenamųjų patalpų nuomos poreikiu tiek Vilniuje, tiek kituose studentų miestuose.

Pasirašydami nuomos sutartį tiek nuomotojas, tiek nuomininkas įgyja teises ir pareigas, todėl sutarties nevykdymas arba netinkamas vykdymas gali sukelti ginčą, kuris vėliau gali persikelti net į teismą. Todėl svarbu žinoti pagrindinius nuomos sutarties aspektus, reglamentuojamus Civilinio Kodekso.

Užsienio apmokestinamųjų asmenų registravimas PVM mokėtojais Lietuvoje

Esminiai nuomos sutarties punktai

Tinkamai parengta gyvenamųjų patalpų nuomos sutartis išsamiai ir aiškiai aptaria abipuses šalių teises ir pareigas. Aptarkime svarbiausius aspektus, į kuriuos reikėtų atkreipti dėmesį sudarant nuomos sutartį:

- Rašytinė sutartis: Civilinis Kodeksas reikalauja rašytinės sutarties tada, kai nuomotojas yra valstybė, savivaldybė ar juridinis asmuo. Nuomos sutartis tarp fizinių asmenų gali būti sudaryta žodžiu, išskyrus atvejus, kai nuomos sutartis yra terminuota. Tada rašytinė forma yra privaloma.

- Nuomos terminas ir objektas: Sutartyje svarbu aiškiai apibrėžti nuomos terminą ir objektą. Sutartis gali būti terminuota arba neterminuota.

- Nuomos mokestis: Svarbu tinkamai ir aiškiai įtvirtinti nuomos mokesčio dydį, jo mokėjimo terminus, periodiškumą, nuomos mokesčio keitimo bei atsiskaitymo už komunalinius patarnavimus tvarkas. Civilinis Kodeksas numato, kad nuomos mokestis gali būti perskaičiuojamas, tačiau ne daugiau kaip vieną kartą per metus.

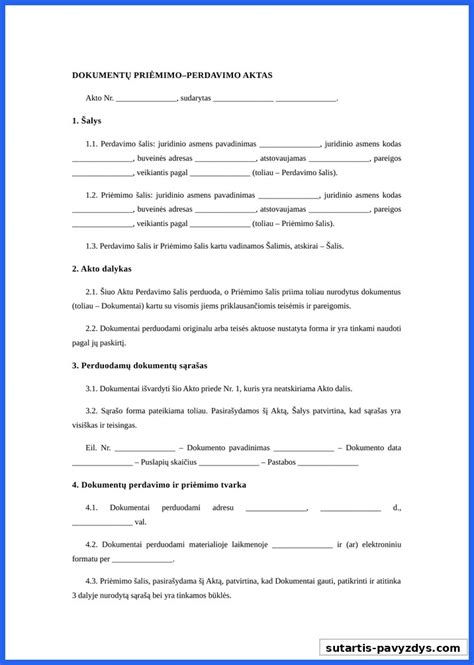

- Perdavimo/priėmimo aktas: Sudarant sutartį verta sudaryti gyvenamųjų patalpų perdavimo/priėmimo aktą. Jame turėtų būtų užfiksuoti buto defektai, bute esantys kilnojamieji daiktai: baldai, buitinė ir kita technika, daiktai. Patalpų vaizdą ir skaitliukų rodmenis bei kitą svarbią informaciją patariama užfiksuoti nuotraukose.

- Sutarties nutraukimas: Sudarant terminuotą sutartį, verta aptarti sutarties nutraukimo nepasibaigus terminui pasekmes. Svarbu, jog nuomininkas turi teisę nutraukti nuomos sutartį prieš mėnesį raštu įspėjęs nuomotoją. Neįvykdžius šio reikalavimo, nuomotojas turi teisę į susidariusių nuostolių atlyginimą.

- Negaliojančios sąlygos: Civiliniame Kodekse įtvirtintas negaliojančių sutarties sąlygų sąrašas. Tai sąlygos, kurios numato nuomininko civilinę atsakomybę be kaltės, nustatančios didesnę nuomininko civilinę atsakomybę nei faktiškai padarytos žalos dydis, suteikiančios teisę nuomotojui vienašališkai keisti nuomos sutarties sąlygas ir kt.

Pagal CK 6.477 straipsnį - nekilnojamojo turto nuomos sutartis turi būti sudaroma raštu. Tai užtikrina aiškumą dėl šalių įsipareigojimų ir teisių, taip pat leidžia lengviau spręsti galimus ginčus. Verslo atveju rekomenduojama sudaryti ne tik sutartį, bet ir jos priedus, kuriuose būtų detalizuota patalpų būklė, naudojimosi sąlygos bei remonto atsakomybė.

Nuomos terminas yra vienas svarbiausių sutarties punktų, kuris turi būti tiksliai apibrėžtas. CK 6.482 straipsnis nustato, kad nuomos sutartis gali būti sudaroma terminuotam arba neterminuotam laikotarpiui. Terminuotos sutartys suteikia abiem šalims aiškumą dėl nuomos trukmės, o neterminuotos sutartys leidžia daugiau lankstumo, tačiau reikalauja aiškių nutraukimo sąlygų.

CK 6.478 straipsnis numato, kad patalpų nuomos sutartyje turi būti aiškiai nurodyta patalpų naudojimo paskirtis. Pavyzdžiui, patalpos gali būti skirtos komercinei, administracinei ar kitokiai veiklai. Ši informacija yra svarbi ne tik šalių susitarimams, bet ir atitikties teisės aktams užtikrinimui.

Nuomininko teisės ir pareigos yra reglamentuojamos CK 6.491-6.494 straipsniuose. Nuomininkas turi teisę naudotis patalpomis pagal sutartyje nustatytą paskirtį ir reikalauti, kad nuomotojas užtikrintų tinkamą patalpų būklę. Nuomininkas taip pat privalo laiku mokėti nuomos mokestį ir rūpintis patalpų priežiūra.

CK 6.483 straipsnyje nustatyta, kad nuomotojas privalo užtikrinti, jog patalpos būtų tinkamos naudoti pagal sutartyje nurodytą paskirtį. Nuomotojas taip pat turi užtikrinti, kad patalpos būtų techniškai tvarkingos, ir, jei reikia, atlikti būtinus remonto darbus (išskyrus tuos, kurie pagal sutartį yra perduodami nuomininko atsakomybei).

Ginčų tarp nuomotojo ir nuomininko sprendimo tvarka turi būti numatyta sutartyje. CK 6.497 straipsnyje numatyta, kad ginčai pirmiausia sprendžiami šalių susitarimu. Jei susitarimo pasiekti nepavyksta - ginčai sprendžiami teisminiu būdu.

Pagal CK 6.494 straipsnį - sutarties nutraukimas gali būti inicijuojamas tiek nuomotojo, tiek nuomininko, tačiau tik esant pagrįstoms priežastims arba sutartyje numatytoms sąlygoms. Terminuota nuomos sutartis paprastai negali būti nutraukiama prieš terminą, išskyrus atvejus, kai kita šalis iš esmės pažeidžia sutarties sąlygas.

Vienas iš svarbių aspektų į kurį verta atkreipti dėmesį yra nuomos mokesčio koregavimo galimybės ir tvarka. CK 6.487 straipsnis leidžia šalims sutartyje numatyti nuomos kainos indeksavimą, pavyzdžiui, pagal infliacijos rodiklius ar rinkos sąlygų pokyčius. Nuomininkas turėtų atkreipti dėmesį į tai - kaip dažnai ir kokiu mastu gali būti keičiamas nuomos mokestis.

Verslo praktikoje dažnai pasitaiko atvejų, kai nuomininkas nori dalį patalpų išnuomoti kitoms įmonėms arba perleisti nuomos teises. CK 6.492 straipsnis reglamentuoja, kad subnuomos ar nuomos teisių perleidimo sąlygos turi būti aiškiai nurodytos sutartyje. Be nuomotojo sutikimo tokie veiksmai paprastai negalimi. Todėl nuomininkui svarbu derėtis dėl lankstesnių sąlygų, kurios leistų efektyviau valdyti patalpų erdvę, jei keistųsi veiklos mastai ar atsirastų poreikis bendradarbiauti su kitomis įmonėmis.

Štai pavyzdys, kaip gali atrodyti patalpų perdavimo-priėmimo aktas:

PVM aspektai, susiję su gyvenamųjų patalpų nuoma

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

ESTT sprendime C-215/19 (41 p.) patikslino, kad PVM direktyvoje numatytas nekilnojamojo turto nuomos neapmokestinimas paaiškinamas tuo, kad nekilnojamojo turto nuoma, nors ir ekonominė veikla, paprastai yra pasyvi ir nesukuria didelės pridėtinės vertės.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą (byla C-278/18, 21 punktas).

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.).

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą.

Apibendrinant, svarbu atkreipti dėmesį į šiuos PVM aspektus:

- Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

- Neapmokestinimas PVM taikomas pasyviai veiklai - kai perduodama tik teisė naudotis turtu.

Šis straipsnis apžvelgė pagrindinius gyvenamųjų patalpų nuomos aspektus, reglamentuojamus Civilinio Kodekso, bei PVM klausimus, susijusius su šia veikla. Tikimės, kad ši informacija padės jums priimti teisingus sprendimus nuomojant ar nuomojantis būstą.