Šiais laikais įmonėms svarbu tinkamai valdyti ir apskaityti ilgalaikį turtą. Ilgalaikis turtas - tai turtas, kuris naudojamas ilgiau nei vienerius metus ir skirtas įmonės veiklos vykdymui. Šiame straipsnyje apžvelgsime ilgalaikio turto įsigijimo, apskaitos ir nusidėvėjimo klausimus Lietuvoje, remiantis ekspertų konsultacijomis ir teisės aktų nuostatomis.

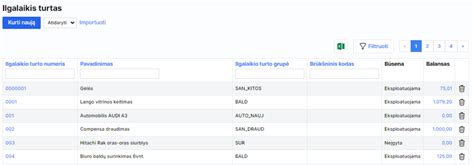

Ilgalaikio turto pripažinimo kriterijai

Įmonė gali nusistatyti minimaliąją ilgalaikio materialiojo turto įsigijimo savikainą. Jeigu pirkote atskirus vienetus, už kuriuos sumokėjote iki 500 Lt, o įmonėje ilgalaikiam turtui minimaliąją įsigyjimo savikainą nusistatėte nuo 500 Lt, tai šie daiktai negali būti pripažinti ilgalaikiu materialiuoju turtu, nes jų įsigijimo savikaina, nors ir atitinka visus ilgalaikio materialiojo turto pripažinimo kriterijus.

Tačiau, jei perkami daiktai būtų kaip komplektas ir atskirų komplekto vienetų įsigijimo savikaina mažesnė nei įmonės nustatyta minimali, aš tai rodyčiau, kaip trumpalaikį materialujį turtą ir nuo įsigijimo dienos perduočiau naudoti, pagal surašytą aktą nurašyčiau į veiklos sąnaudas.

Ilgalaikio turto apskaitos būdai

Ilgalaikis materialusis turtas gali būti apskaitomas įsigijimo savikaina arba perkainota verte (savo pasirinkimą turite įteisinti apskaitos politikoje). Įmonė veiklą pradėjo neseniai, todėl reikia nuspręsti, kuris būdas būtų patogesnis ir tikslesnis.

Įsigijimo savikaina - tai suma, kurią įmonė sumokėjo įsigydama turtą. Perkainota vertė - tai turto vertė, nustatyta turto vertintojo arba remiantis rinkos duomenimis.

Turto vertinimas

Žemės, pastatų tikroji vertė paprastai yra jų rinkos vertė, kurią dažniausiai nustato kvalifikuoti turto vertintojai. Įrangos, įrengimų, transporto priemonių tikroji vertė paprastai yra jų rinkos vertė, kurią gali nustatyti turto ir verslo vertintojai, arba naudojantis kita prieinama tinkama informacija (katalogais, internetu, spauda ir t.t.).

Aišku, turto vertintojas įvertintų realia kaina. O tai kaip RC žinos apie jūsų automobilių ar įrengimų bei kito IT rinkos kainas.

Ilgalaikio turto nusidėvėjimas

Nusidėvėjimas pradedamas skaičiuoti nuo tada, kai turtas pradedamas naudoti įmonės veikloje ir įvedamas į eksploataciją. Įvedimas į eksploataciją įvyksta, kai pradedate turtą naudoti.

Jei nupirktas ilgalaikis turtas lapkričio 12 d., tai įvedimo į eksploataciją akte reikia nurodyti datą, kada pradedate turtą naudoti ūkinėje veikloje, ir nuo tos datos skaičiuojamas nusidėvėjimas.

Kai įmonė įsigijo pastatą, šiais laikais pastatų vertė svyruoja, todėl svarbu pasirinkti tinkamą nusidėvėjimo metodą. Aišku, pirmasis būdas (įsigijimo savikaina) yra gal geresnis.

Likutinė vertė - tai apskaitos dydis, kuris neturi nieko bendra su patalpų kainomis rinkoje ar turto verte.

| Turto grupė | Nusidėvėjimo laikotarpis |

|---|---|

| Gyvenamasis pastatas | 20 metų |

| Kiti pastatai (pvz., malkinė, viralinė) | 15 metų |

Ilgalaikio turto pardavimas ir PVM

Parduodant NT praėjus 24 mėn., PVMĮ 32 str. Įmonė gali po 5 metų parduoti butą be PVM, net jeigu jis buvo pirktas su PVM. Pagal PVMĮ nekilnojamojo turto pardavimas nėra apmokestinamas PVM, išskyrus kelias išimtis. Pardavė 1975 m. Atvirkštinio PVM mechanizmas nėra taikomas parduodant NT. Senų pastatų pardavimas PVM neapmokestinamas.

Jeigu NT turtas nebuvo naudojamas įmonės veikloje, bus laikoma, kad tiekiama prekė, o ne ilgalaikis turtas. Parduodamas NT be PVM.

NT sandoriai ir PVM

NT sandoriai paprastai yra didelės vertės ir tai sąlygoja reikšmingas PVM sumas. Kai įmonė parduoda žemės sklypą, kuris skirtas gyvenamųjų namų statybai, t. y. Kada taikoma ir kada netaikoma GPM lengvata pajamoms iš buto pardavimo? Žemės statyboms pardavimas yra apmokestinamas PVM.

Jeigu pirkėjas pageidauja perkamo turto - žemės ir namo - kainas atskirti, tai padaryti nėra draudžiama. PVM apskaičiavimo tikslais prieš 5 m. pasistatytas pastatas laikomas senu ir nėra apmokestinamas PVM. Pasirinkimas skaičiuoti PVM galioja tuomet, kai pirkėjas yra PVM mokėtojas.

PVM taikymas nekilnojamojo turto sandoriams

Kiti svarbūs aspektai

- Turto įsigijimo vertė: Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą.

- Forma FR0457: Forma FR0457 kiekvieną kartą teikiama pilnai užpildyta, t. y. apžvelgti.

- Nemokamas turto perdavimas: Nemokamas turto perdavimas paprastai įforminamas kaip dovanojimo sandoris. Nemokamai gauto turto vertė paprastai lygi 0 Eur.

- Turto registravimas: Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę.

Svarbu atsiminti, kad kiekviena situacija yra unikali, todėl, esant neaiškumams, rekomenduojama kreiptis į apskaitos specialistus arba mokesčių konsultantus.