Nekilnojamojo turto nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet kartu ir dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių iš tiesų slepia paprasta nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM).

Gyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Kaip apmokestinti pajamas? Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

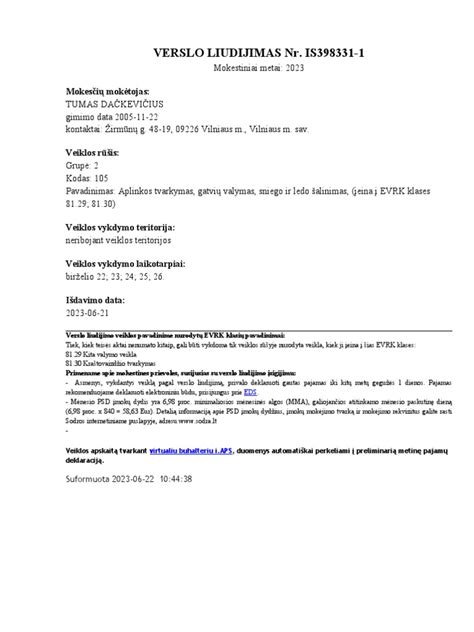

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio. Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams) arba; nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Iki 2025 m. dažnai pasverdavome, ar verta rinktis verslo liudijimą. Nuo 2026 m., didėjant progresijai, verslo liudijimas daugeliu atvejų gali būti palankesnis, jei atitinka sąlygas. Pavyzdžiui jei nuomojate daug butų verslo liudijimas gali būti paprastesnis ir pigesnis variantas. Turite išsipirkti tik verslo liudijimų, kiek nuomojate gyvenamosios paskirties nekilnojamo turto objektų, bet nepamirškite skaičiuoti.

Negyvenamosios paskirties nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

Pajamų mokesčio tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 teikiama už praėjusį mėnesį iki einamojo mėnesio 15 dienos. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, deklaracija GPM313 už sausį turi būti pateikta iki vasario 15 dienos. Be mėnesinių deklaracijų, visa bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312. Metinė deklaracija GPM312 teikiama iki kitų metų vasario 15 dienos.

Daugiausia problemų su nuoma kyla ne dėl tarifų, o dėl prastų sutarčių. Kai jose neaiškiai apibrėžta, kas ką daro, kas ką išskaičiuoja ir kas ką sumoka, konfliktai ir delspinigiai - tik laiko klausimas.

Mažųjų bendrijų apmokestinimas

Nuomos schemos ir mokestinės prievolės

Yra keletas situacijų, kurios nulemia, kas privalo mokėti GPM:

Situacija 1: Nuoma tarp fizinių asmenų (gyvenamosios patalpos)

Tai pats paprasčiausias ir dažniausias atvejis: jūs (nuomotojas) nuomojate butą kitam fiziniam asmeniui (nuomininkui), kad jis ten gyventų.

- A (nuomotojas): nėra jokių mokestinių prievolių.

Situacija 2: Nuoma verslui (fizinio asmens nuoma fiziniam asmeniui)

Šioje situacijoje jūs (nuomotojas) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui), kuris jose vykdys savo veiklą (individualiąją veiklą, MB ar UAB). Čia vaidmenys apsiverčia, GPM prievolė tenka nuomininkui - tam, kuris patalpas nuomojasi veiklai. Šis atvejis (schema) dažnai aptinkama grožio salonuose. pateikti GPM313 mėnesinę deklaraciją iki kito mėn. 15 d.

- A (nuomotojas): nėra jokių mokestinių prievolių.

- B (nuomininkas): privalo išskaičiuoti ir sumokėti GPM.

Situacija 3: Nuoma verslui su subnuoma (fizinio asmens nuoma fiziniam asmeniui)

Jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui (nuomininkui B), kuris jose vykdys savo veiklą. Savo ruožtu, nuomininkas B pernuomoja tas pačias patalpas kitiems asmenims (C,D,E…), kad jie ten vykdytų savo veiklą.

- A (nuomotojas): nėra jokių mokestinių prievolių.

- B (nuomininkas): privalo išskaičiuoti ir sumokėti GPM.

- C, D, E ..

Svarbu! Pilkoji zona: ar A kaip fiziniam asmeniui, žvelgiant į 2026 m. progresiją, toks modelis išliks naudingas?

Situacija 4: Nuoma verslui su subnuoma (juridinis asmuo - fizinis asmuo - fiziniai asmenys)

Šioje situacijoje juridinis asmuo A nuomoja patalpas veiklos vykdymui fiziniam asmeniui B, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. (pavyzdžiui, grožio salone).

- A (juridinis asmuo): nėra jokių mokestinių prievolių.

- B (nuomininkas): privalo išskaičiuoti ir sumokėti GPM.

- C, D, E..

Situacija 5: Nuoma verslui su subnuoma (juridinis asmuo - juridinis asmuo - fiziniai asmenys)

Abu juridiniai asmenys.

- A (juridinis asmuo): nėra jokių mokestinių prievolių.

- B (juridinis asmuo): privalo išskaičiuoti ir sumokėti GPM.

Pelno mokesčio skaičiavimo pavyzdys

Sutartyje nurodyta nuomos kaina yra 500 eurų. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo šios sumos, t.y. 75 eurus.

Svarbu! Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą privalo būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais tokiu atveju yra draudžiamas. Ši taisyklė taikoma kiekvienam mokėjimui, neatsižvelgiant į jo dydį.

Nuomos skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Pavyzdys: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Ilgalaikio materialiojo turto rekonstravimo arba remonto sąnaudos

Pagal nuomos sutartį, kurioje nenumatytas nuosavybės teisės perėjimas pirkėjui visiškai apmokėjus turto vertę, arba pagal panaudos sutartį turimo ilgalaikio materialiojo turto rekonstravimo arba remonto, kuris pailgina turto naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes, sąnaudos atskaitomos iš nuomininko ar panaudos gavėjo pajamų lygiomis dalimis per nuomos arba panaudos laikotarpį pradedant nuo kito mėnesio, po darbų užbaigimo, o tais atvejais, kai sudaryta neterminuota sutartis, - per Įstatymo 1 priedėlyje atitinkamoms turto grupėms nustatytą laikotarpį, bet ne trumpesnį kaip 3 metai.

Jeigu nuomos arba panaudos sutartis nutraukiama prieš terminą, likusi remonto arba rekonstravimo sąnaudų dalis, kuri dar nebuvo įtraukta į leidžiamus atskaitymus, negali būti atskaitoma iš nuomininko ar panaudos gavėjo pajamų.

| Sąlyga | Mokestinės prievolės |

|---|---|

| Nuomojamas turtas | GPM, NTM, PVM (tam tikrais atvejais) |

| Nuomotojas | GPM deklaravimas ir sumokėjimas (B klasės pajamos) |

| Nuomininkas (juridinis asmuo) | GPM išskaičiavimas, deklaravimas ir sumokėjimas (A klasės pajamos) |

tags: #pelno #mokestis #isnuomotas #turtas