Nekilnojamojo turto skelbimuose neretai nurodoma, kad būstas yra ne gyvenamosios, bet, pvz., poilsio paskirties arba įvardijami kaip apartamentai. Gyvenamoji, poilsio, kūrybinės dirbtuvės, svečių namai, administracinės - tokios paskirties parduodamas patalpas kaip butus galima rasti populiariuose nekilnojamojo turto pardavimo ir nuomos svetainėse. Neretai gyvenamoji būsto naudojimo paskirtis nurodoma didžiosiomis raidėmis, kartais su šauktukais, tai pabrėžiant kaip privalumą.

Tačiau, prieš priimant sprendimą, verta įvertinti visus negyvenamosios patalpos kaip būsto įsigijimo pliusus ir minusus. Prieš pasirašydami pirkimo-pardavimo sutartį, pasinaudokite nepriklausomų ekspertų paslaugomis: statinių technine apžiūra, teisininko konsultacija dėl paskirties keitimo ir mokesčių planavimo. Negyvenamosios paskirties NT pasirinkimas turėtų būti nulemtas ne noro sutaupyti, o aiškios vizijos, kaip ir kam šios patalpos bus naudojamos.

BŪSTO PIRKIMO PROCESAS (SU BŪSTO KREDITU)

Panagrinėkime, kokie reikalavimai keliami poilsinės paskirties būstui Lietuvoje, kokie mokesčiai taikomi ir į ką atkreipti dėmesį prieš įsigyjant tokį nekilnojamąjį turtą.

Statinių Klasifikavimas ir Paskirtis

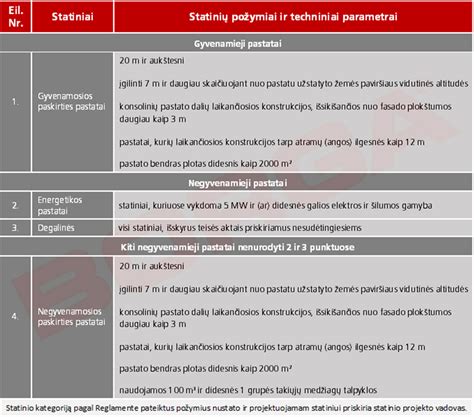

Statybos techninis reglamentas „Statinių klasifikavimas“ (STR 1.01.03:2017) skiria statinius į pastatus ir inžinerinius statinius. Pastatus - į gyvenamuosius ir negyvenamuosius. Gyvenamieji pastatai gali būti vieno, dviejų butų, daugiabučiai, kiti gyvenamieji pastatai tokie kaip bendrabučiai, vaikų namai, vienuolynai, kt. Tuo tarpu negyvenamieji pastatai skiriami į viešbučių (viešbučiai, moteliai, svečių namai), administracinės, prekybos, paslaugų, maitinimo, gamybos, pramonės (tame tarpe ir kūrybinės dirbtuvės), sandėliavimo, poilsio, kt. paskirties pastatus.

Statinių klasifikavimo schema

Gyvenamosios Vietos Deklaravimas

Neretai asmenims, įsigyjant negyvenamosios paskirties patalpas, kuriose planuojama nuolat gyventi, kyla klausimas, ar bus galima tose patalpose deklaruoti gyvenamąją vietą ir tuo pagrindu pretenduoti į vietą darželyje ar mokykloje savo vaikams. Pagal bendruosius principus, deklaruoti gyvenamąją vietą galima tik gyvenamosios paskirties patalpose. Tačiau į šią taisyklę gana palankiai žiūrima, yra ne vienas atvejis, kai deklaruojama gyvenamoji vieta negyvenamosios paskirties patalpose. Tai labai priklauso nuo savivaldybės.

Prieš perkant negyvenamosios paskirties patalpas, reikėtų iš anksto kreiptis į savivaldybę ir išsiaiškinti, kokia jos pozicija, ar bus sudaryta galimybė deklaruoti gyvenamąją vietą negyvenamosiose patalpose.

Automobilių Stovėjimo Vietos ir Aplinkos Įrengimas

Statytojai didžiuosiuose miestuose susiduria su problema, dėl kurios patalpoms nesuteikiamas gyvenamųjų patalpų statusas - negalėjimas užtikrinti minimalaus automobilių stovėjimo vietų skaičiaus. STR „Gatvės ir vietinės reikšmės keliai. Bendrieji reikalavimai“ (STR 2.06.04:2014) numato, kad gyvenamosios paskirties daugiabučiai turi turėti mažiausiai vieną automobilio stovėjimo vietą vienam butui, kai tuo tarpu svečių namai - 1 vietą 2 kambariams (numeriams), administracinės paskirties patalpos - 1 vietą 25 kv.m pagrindinio ploto, gamybos ir pramonės (pvz., kūrybinės dirbtuvės) - 1 vietą 100 kv.m. darbo patalpų ploto.

Be to, kalbant apie automobilio stovėjimo vietas verta paminėti, kad didžiuosiuose miestuose yra galimybė išsipirkti leidimą automobiliui statyti gatvėje (mokamose zonose) už simbolinį mokestį. Teisės aktai kelia ir kitus reikalavimus, susijusius su gyvenamųjų patalpų aplinkos įrengimu. Štai prie naujai įrengiamų daugiabučių taip pat privaloma numatyti ir želdynus su vaikų žaidimo ir sporto aikštelėmis, ramaus poilsio vietomis vyresnio amžiaus ir neįgaliems žmonėms (STR 2.02.01:2004 „Gyvenamieji pastatai“).

Mokesčių Aspektai

Nekilnojamojo turto mokesčiu apmokestinami gyventojams nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė viršija 150 000 eurų. Asmenims auginantiems 3 ir daugiau vaikų (įvaikių) iki 18 metų, ir auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį) su specialiu nuolatinės slaugos poreikiu taikoma NT mokesčio lengvata - mokestis mokamas už dalį, kuri viršija 200 tūkst. eurų ribą.

Negyvenamosios paskirties patalpas įsigyjantiems investavimo tikslais ir besitikintiems tokius būstus nuomoti, vertėtų įvertinti mokestinę pusę. Pirma, verslo liudijimo įsigyti galimybės nebus, kadangi verslo liudijimas galimas tik gyvenamųjų patalpų nuomai. Iš nuomojamo ne gyvenamosios paskirties būsto gautos pajamos bus apmokestintos 15 proc. gyventojų pajamų mokesčiu. Antra, nekilnojamojo turto mokestis. Fiziniai asmenys, kurių gyvenamosios (taip pat sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių)paskirties turto bendra vertė nekilnojamojo turto vertė nesiekia 150 tūkst. eurų, atleidžiami nuo nekilnojamojo turto mokesčio.

Nekilnojamojo turto mokesčio tarifai ir lengvatos

Nekilnojamojo turto mokesčio tarifai priklauso nuo turto vertės ir šeimos aplinkybių. Štai pagrindiniai tarifai:

- Nuo 150 tūkst. iki 300 tūkst. eurų: 0,5 proc.

- Nuo 300 tūkst. iki 500 tūkst. eurų: 1 proc.

- Virš 500 tūkst. eurų: 2 proc.

Asmenims, auginantiems 3 ir daugiau vaikų, taikomos lengvatos, apmokestinant tik tą dalį, kuri viršija 200 tūkst. eurų. Taip pat, reikėtų atkreipti dėmesį, jog savivaldybių tarybos nustato NT mokesčio tarifus: nuo 0,5 iki 3 proc.

Atsakomybė Už Paskirties Pažeidimus

Administracinių nusižengimų kodekso 359 straipsnis Statinio (jo patalpų) naudojimas pažeidžiant nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, kuriame numatyta, kad Statinio (jo patalpų) naudojimas pažeidžiant Lietuvos Respublikos statybos įstatyme ir kituose įstatymuose nustatytus reikalavimus ir (ar) naudojimas ne pagal paskirtį, išskyrus atvejus, kai statinys (jo patalpos) naudojamas (naudojamos) ne pagal paskirtį Lietuvos Respublikos Vyriausybės nustatytais atvejais ir tvarka, užtraukia baudą nuo 140 iki 1500 eurų. Praktikoje gana retai pasitaiko atvejų, kai ši bauda skiriama, tačiau negyvenamąsias patalpas įsigyjantiems asmenims, planuojantiems jose gyventi nuolat, visgi vertėtų žinoti, jog tokia galimybė egzistuoja.

Finansavimo Savybės

Pirkėjai, svarstantys įsigyti negyvenamosios paskirties patalpas gyvenimui, gali susidurti su tam tikrais praktiniais iššūkiais. Visų pirma, tokios patalpos gali neatitikti gyvenamajam būstui keliamų reikalavimų dėl pastato apšiltinimo, garso izoliacijos, automobilių stovėjimo vietų ar vaikų žaidimų aikštelių. Taip pat, įsigijus tokias patalpas, gyventojai gali netekti kai kurių garantijų, kurios taikomos gyvenamosios paskirties būstui - pavyzdžiui, infrastruktūros ar socialinių paslaugų prieinamumo.

Pagrindinė problema, su kuria susiduriama dėl ne gyvenamosios paskirties būsto pirkimo, yra banko paskolos klausimai. Norint gauti banko paskolą negyvenamosios paskirties patalpų įsigijimui, reikia turėti sukauptą didesnį pradinį įnašą, kuris gali siekti 30 proc. ar net 50 proc., kai gyvenamųjų patalpų įsigijimui, dažnais atvejais, užtenka 15 proc. pradinio įnašo. Taip pat bankai gali riboti ir maksimalų paskolos grąžinimo terminą iki 10 metų.

Paskolos sąlygos perkant negyvenamosios paskirties būstą

Bankai atsargiau finansuoja negyvenamosios paskirties NT įsigijimą, todėl pirkėjui tikriausiai teks sukaupti didesnį pradinį įnašą. Įsigyjant pirmąjį būstą (gyvenamosios paskirties patalpas) bankai gali suteikti iki 85 proc. būsto vertės siekiančią paskolą, o įsigyjant negyvenamosios paskirties patalpas jie pasiūlys prastesnes finansavimo sąlygas. Dažniausiai tokiais atvejais bankai finansuoja iki 70 proc. turto vertės. Be to, paskola gali būti suteikta trumpesniam laikotarpiui negu tada, kai įsigyjamos gyvenamosios paskirties patalpos, todėl mėnesinė kredito grąžinimo įmoka gali tapti didesnė, nei tikėtasi.

Paskirties Pakeitimo Sudėtingumas

Ieškantys būsto neretai tikisi įsigiję negyvenamosios paskirties NT, ilgainiui pakeis jo paskirtį. Deja, realybėje tai - sudėtingas ir dažnai neįmanomas veiksmas. Paprastai Nekilnojamojo turto vystytojai, jei turi tokią galimybę, stato gyvenamosios paskirties pastatus ir/ar statybos procese pakeičia paskirtį iš negyvenamosios į gyvenamąją, tačiau, jei tai nėra padaryta, tikėtina, tam nėra galimybių ir ateityje nepavyks. Norint pakeisti paskirtį, reikia įvertinti, kokia žemės sklypo naudojimo paskirtis ar teritorijų planavimo dokumentai leidžia, kad toje vietoje būtų statomi gyvenamosios paskirties pastatai.

Net ir tuo atveju, jei galiojantys teisės aktai, teritorijų planavimo dokumentai, žemės sklypo naudojimo paskirtis ir būdas bei pastato specifika leistų pakeisti patalpų paskirtį, tai gali pareikalauti nemažai sąnaudų ir lėšų. Statybos techninis reglamentas nustato, jog gyvenamosios paskirties patalpos negyvenamosios paskirties pastatuose turi būti atskirtos nuo kitos paskirties patalpų atitvaromis, turi turėti atskirus įėjimus ir atskirtas inžinerines sistemas. Taigi keičiant patalpų paskirtį asmuo savo lėšomis privalėtų visa tai įgyvendinti, o tokių darbų atlikimas gali sudaryti ir nemažą dalį visos įsigytos patalpos vertės.

Visais atvejais pardavėjas turėtų pateikti pirkėjams susipažinimui registro išrašą, tačiau jei vengiama tą daryti, tai gali būti indikacija, kad kažkas ne taip. Tačiau, net pardavėjui nepateikus Nekilnojamojo turto registro išrašo, pirkėjas gali susipažinti su išrašo duomenimis per Registrų centro savitarnos sistemą pateikęs prašymą. Nekilnojamojo turto registro išraše turėtų būti nurodyta paskirtis „butas/patalpa - butas“, „pastatas - vienbutis gyvenamas namas“ ir panašiai.

Papildomos Išlaidos

Apsigyvenus ne gyvenamosios paskirties būste ilgainiui susiduriama su daugybe iššūkių, kurių nekyla gyvenamosios paskirties būstų gyventojams. Gyvenimas kitos paskirties NT objekte gali atnešti ne tik papildomų išlaidų, bet ir nepatogumų, t.y. negyvenamosios paskirties patalpoms gali būti nustatomi kitokie reikalavimai nei butams, pavyzdžiui, nenustatoma norminė garso klasė, neįrengiama gyventojams svarbi infrastruktūra.

Negyvenamosios patalpos, nepriklausomai nuo jų vertės, yra apmokestinamos nekilnojamojo turto mokesčiu, išskyrus numatytą lengvatą poilsio paskirtiems patalpoms, jei vertė neviršija 150 000 Eur. Už negyvenamosios paskirties patalpose tiekiamą šilumos energiją ir karštą vandenį gali tekti mokėti daugiau, nes lengvatinis 9 proc. PVM tarifas šilumos energijai ir karštam vandeniui yra taikomas tik gyvenamosioms patalpoms. Dėl šių priežasčių šilumos energijai ir karštam vandeniui, kurie būtų tiekiami į negyvenamosios paskirties patalpas būtų taikomas standartinis 21 proc. PVM tarifas. Tačiau, kartais pavyksta susitarti su komunalinių paslaugų teikėju ir įrodyti, kad negyvenamosios paskirties patalpos faktiškai gyvenamos, tokiu sėkmės atveju, gali būti taikomas lengvatinis 9 proc. PVM šilumos energijai ir karštam vandeniui.

NT Agentų Perspektyva

Vertinant iš NT agentų perspektyvos, paprastai toks būstas yra mažiau likvidus - pirkėjai atsargiai vertina ne būsto paskirties būstą. Dažniausiai tokio būsto pardavėjai yra priversti ir/ar patys linkę taikyti didesnes nuolaidas, tokios nuolaidos gali siekti net iki 10%, lyginant su analogišku, tame pačiame name ar šalia esančiu būstu. Dažniausiai toks būstas turi šiokių tokių trūkumų - kaip insoliacija (tiesioginės saulės kiekis). Gali būti, kad gyventojams teks gyventi tiesiog su mažiau ar visai be saulės. Gali būti neišlaikyti higienos reikalavimai, nebūti automobilių stovėjimo ar vaikų žaidimų aikštelių.

Dažną kartą toks būstas yra sukuriamas konversijos ir gamybinių, industrinių ar biuro pastatų, juos pritaikant gyvenimui, tačiau dažnai visų būtinų kriterijų išpildyti nepavyksta. Toks būstas dažniausiai būna lofto tipo, nestandartinėse erdvėse.

Apibendrinimas

Pirkėją suklaidinti gali ir nekilnojamojo turto vystytojų vartojamos skambios frazės, tokios kaip „apartamentai“, kuriomis skelbimuose gali būti apibūdinamos parduodamos poilsio ar kitos negyvenamosios paskirties patalpos, siekiant nutylėti tikrąją parduodamų patalpų paskirtį. Todėl prieš įsigydami poilsio ar kitos negyvenamosios paskirties būstą, turėtumėte gerai žinoti tokiam būstui taikomus apribojimus ir galimus sunkumus bei papildomas tokio būsto naudojimo išlaidas.

tags: #poilsines #paskirties #busta