Būsto draudimo tema kelia daug diskusijų: vieni įsitikinę, kad jis turėtų būti privalomas, o kiti teigia, jog tai tik pinigų švaistymas. Visgi, po tokių įvykių pečius užgriuvusi finansinė našta gali būti sunkiai pakeliama, jau nekalbant apie tai, kad tokie laikotarpiai yra itin sudėtingi emociškai. Nors būsto draudimas nėra visuotinai privalomas, daugelis savo turtą draudžia savanoriškai.

Šiame straipsnyje apžvelgsime buto draudimo brokerių atsiliepimus Lietuvoje, aptarsime draudimo rūšis, privalumus bei trūkumus, ir pateiksime naudingų patarimų, kaip išsirinkti tinkamiausią draudimo variantą.

Kodėl Verta Apsvarstyti Būsto Draudimą?

Būsto draudimas dažnai lyginamas su daugeliui labiau pažįstamu privalomuoju civiliniu automobilių draudimu. Visgi tai skirtingos paslaugos, turinčios skirtingą objektą, tačiau tikslas yra tas pats - apsisaugoti nuo didelių finansinių nuostolių. Automobilis gali pakliūti į avariją, o butas gali būti užlietas, apvogtas, jį gali nuniokoti ugnis.

Nors būsto draudimas nėra privalomas, yra keletas situacijų, kuriose draustis būtina. Vienas jų - didesnio namo ar kotedžo statybos, kai reikalingas statybos darbų ir civilinės atsakomybės draudimas. Neturint tokio draudimo, nepavyks registruoti pastato baigtumo, tad jo išvengti nepavyks. Žinoma, draudimas reikalingas tikrai ne tik pastato baigtumui registruoti - tai patikima apsauga.

Kitas atvejis - būsto pirkimas su paskola. Šią situaciją žino daugelis: paskolą suteikdamas bankas reikalauja draudimo, nes taip nori apsisaugoti nuo galimų nuostolių, jei už paskolą įkeičiamas butas būtų sugadintas.

Pagrindinės Būsto Draudimo Rūšys

Šių rūšių draudimai dažnai yra painiojami, nes būsto draudimas kai kuriose draudimo kompanijose yra siūlomas su papildomomis naudomis, kurios apima ir turtą. Kalbant paprastai, būsto draudimas apima patį pastatą ar jo dalį (buto atveju) - sienas, stogą, langus, duris ir kt. Butų savininkams yra siūlomas civilinės atsakomybės draudimas, nes čia dažniau susiduriama su situacijomis, kai nukenčia kaimynų butai, pavyzdžiui, užliejus dėl gaisro ir pan.

- Pastatų draudimas: galioja draudimas viskam, ko nenuplėši, nepavogsi. T.y. sienos, lubos, stogas, grindys, parketas.

- Namų turtas: visą tai, ką galima pavogti, išnešti (aparatūra, baldai ir t.t.).

- Civilinis draudimas: jei užpilsite kaimynus vandeniu.

Būsto Draudimas (Nekilnojamo Turto Draudimas)

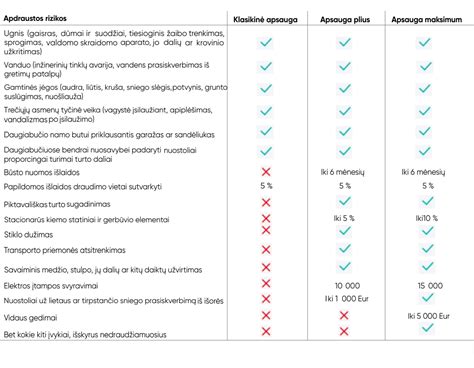

Būsto draudimas (nekilnojamo turto draudimas) atlygina padarytus nuostolius dėl apgadinto arba sunaikinto būsto stogo, sienų, langų, durų bei kitų pastatui priklausančių stacionarių įrenginių (pvz. vidaus apdailos, šildymo, kanalizacijos, elektros instaliacijos). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

Draudimo suma yra arba lygi pastato atkuriamajai vertei (t.y. apskaičiuota pinigų suma, kurios reikėtų tokių pat fizinių ir eksploatacinių savybių objektui pastatyti), arba senesnių ir didelį nusidėvėjimą turinčių pastatų - likutinei vertei (t.y. suma lygi apskaičiuotai statybinei (atkūrimo kaštų) vertei, atskaičius nusidėvėjimą).

Kaip gauti geriausią būsto draudimą

Namo bei Buto Draudimas

Namų turto draudimas atlygina padarytus nuostolius dėl apgadinto, sunaikinto arba pavogto kilnojamo turto esančio apdraustame buste arba už apdrausto būsto ribų (pvz. baldai, buitinė technika, vaizdo ir garso aparatūra, drabužiai, papuošalai ir kiti buitiniam naudojimui ir vartojimui skirti daiktai). Priklausomai nuo pasirinktos draudimo bendrovės sutarties sąlygų pagrindiniai padengiami nuostoliai yra dėl ugnies, dūmų poveikio, sprogimo, vamzdžių trūkimo, audros, žaibo trenkimo, užliejimo, liūties, sniego slėgio, stipraus vėjo, trečiųjų asmenų tyčinės veiklos, įtampos svyravimų, transporto priemonės atsitrenkimo ir kitų rizikų.

Draudimo suma yra nustatoma pagal daiktų įsigijimo kainą, arba pagal būsto plotą padauginus iš tam tikros sumos kuri yra nustatyta vienam kvadratiniam metrui. Draudžiant daiktus pagal būsto plotą daiktų sąrašas nėra sudarinėjamas ir skaitoma, kad yra apdrausti visi buste esantys daiktai.

Civilinės Atsakomybės Draudimas

Turto savininko civilinės atsakomybės draudimas atlygina nuostolius tretiesiems asmenims, jei jų turtas, sveikata ar gyvybė nukentėjo dėl Jūsų kilnojamo ar nekilnojamo turto eksploatacijos (pvz. kilus gaisrui Jūsų būste, trūkus vamzdžiams ir užliejus kaimynus vandeniu). Šis draudimas gali būti įsigytas papildomai prie būsto draudimo arba namų turto draudimo. Draudimo suma Jūsų pasirinkimu gali būti nuo 5.000 Lt iki 200.000 Lt. Kai kuriuose draudimo kompanijose šis draudimas draudžiantis nedidele draudimo suma nieko nekainuoja.

Kaip Apskaičiuojama Draudimo Įmoka?

Draudimo įmoka dažniausiai apskaičiuojama atsižvelgiant į namo konstrukcijos tipą, amžių, bendrą plotą, apsaugos priemones, šildymo tipą ir pasirinktas draudimo sąlygas (pvz. draudžiamieji įvykiai, franšizė (išskaita) ir kt.).

Atsiliepimai apie "Lietuvos Draudimą"

Klientai dažnai pabrėžia šiuos "Lietuvos draudimo" privalumus:

- Patikimumas ir ramus miegas.

- Greitas žalos atlyginimas ir geros draudimo sąlygos.

- Operatyvus aptarnavimas ir kvalifikuotos konsultacijos.

- Patogus savitarnos puslapis.

- Neaukšta draudimo kaina.

Tačiau, svarbu atkreipti dėmesį, kad draudimo paslaugos kainuoja tiek, kiek esate pasiryžęs už jas mokėti. Bankų ir draudimo įmonių tikslas yra uždirbti pinigus, todėl jie pasiūlo "optimalų" būsto draudimo paketą. Jūsų darbas yra išsiaiškinti ar tas pasiūlymas "optimalus" bankui ir draudimo įmonėms, ar "optimalus" Jums ir Jūsų situacijai.

Draudimo Brokeriai: Ar Verta Jais Pasinaudoti?

Geriausias sąlygas gali pasiūlyti draudimo brokeriai: gausite kelių draudimo kompanijų pasiūlymus, galėsite palyginti kainas ir sąlygas. Mes teikiame visų draudimo bendrovių pasiūlymus! Palyginkite kainas, sąlygas, privalumus bei trūkumus ir apsidrauskite patikimai už priimtiną kainą. Pasiūlymai el.paštu, skaidrumas, ir geriausios kainos garantija.

Draudimo brokeriai prieš gaudami veiklos licenciją privalo išlaikyti papildomą egzaminą, bei nuolatos gilinti turimas žinias.

Patarimai Renkantis Būsto Draudimą

- Palyginkite skirtingų draudimo bendrovių pasiūlymus. Atkreipkite dėmesį į draudimo sąlygas, rizikas, franšizę ir kainą.

- Apsvarstykite draudimo brokerio paslaugas. Brokeris gali padėti rasti geriausią pasiūlymą, atitinkantį jūsų poreikius.

- Įvertinkite savo turtą ir rizikas. Apsidrauskite nuo tų rizikų, kurios jums yra aktualiausios.

- Perskaitykite draudimo sutartį atidžiai. Įsitikinkite, kad suprantate visas sąlygas ir apribojimus.

- Reguliariai peržiūrėkite savo draudimo polisą. Pasikeitus aplinkybėms, gali prireikti atnaujinti draudimo sumą ar sąlygas.

Draudimo Bendrovės Lietuvoje

Lietuvoje veikia šios draudimo kompanijos, siūlančios turto draudimą:

- "Lietuvos draudimas" AB

- UAB DK „PZU Lietuva”

- UADB „Seesam Lietuva”

- UADB „Ergo Lietuva”

- AAS „Gjensidige Baltic” Lietuvos filialas

- If P&C Insurance AS filialas

- „BTA” akcinės draudimo bendrovės filialas Lietuvoje

- Compensa Towarzystwo Ubezpieczeń S.A.

2020 m. Baltijos šalyse veikianti „Compensa Vienna Insurance Group“ baigė susijungimo procesą su ne gyvybės draudimo bendrove „Seesam Insurance“ ir tapo viena bendrove. Šis žingsnis leido sutelkti bendrovių sukauptą patirtį, kompetencijas, gerąsias praktikas ir pasiūlyti dar daugiau bendrovės klientams reikalingų draudimo sprendimų.

Užbaigus bendrovių sujungimą „Compensa Vienna Insurance Group“ perėmė „Seesam Insurance“ turtą, teises ir pareigas, sutartis su klientais, draudimo portfelius, darbuotojus ir turtą. Taip pat buvo prijungtos draudimo agentavimo paslaugas teikiančios bendrovės „Compensa Services LT“ ir „Compensa Services LV“.

Lietuvoje bei Latvijoje bendrovė veikia su prekių ženklu „Compensa Vienna Insurance Group“, o Estijoje - su prekių ženklu „Seesam Insurance“.

Dažniausiai Užduodami Klausimai

Kas yra franšizė (išskaita)?

Franšizė (išskaita) - tai nuostolių dalis, kurią apmoka pats draudėjas.

| Draudimo bendrovė | Privalumai | Trūkumai |

|---|---|---|

| Lietuvos draudimas | Patikimumas, greitas žalos atlyginimas, geras aptarnavimas | Kaina gali būti didesnė |

| PZU Lietuva | Platus draudimo produktų pasirinkimas | Atsiliepimai apie žalos administravimą gali skirtis |

| ERGO Lietuva | Konkurencinga kaina, lanksčios sąlygos | Mažiau filialų nei didžiausių konkurentų |

| Compensa Vienna Insurance Group | Patirtis ir kompetencija, platus paslaugų spektras | Integracija po susijungimo su Seesam gali turėti įtakos |