Kiekviena jauna šeima svajoja apie nuosavus namus - vietą, kurioje galima kurti prisiminimus, auginti vaikus ir jaustis saugiai. Tačiau ši svajonė dažnai atrodo nepasiekiama dėl didelių būsto kainų. Būtent čia į pagalbą ateina valstybės parama, suteikianti galimybę gauti lengvatinę būsto paskolą jaunai šeimai. Ši priemonė sukurta siekiant palengvinti pradinio įnašo naštą ir užtikrinti prieinamą finansavimą tiems, kas žengia pirmuosius žingsnius į nekilnojamojo turto rinką.

Šis išsamus gidas parengtas tam, kad padėtų jums suprasti visas lengvatinės būsto paskolos sąlygas, reikalavimus ir paraiškos teikimo procesą. Nuo to, kas gali kreiptis, iki kompensacijos dydžio ir dažniausiai pasitaikančių klaidų - mes išnagrinėsime kiekvieną aspektą, kad jūsų kelias į nuosavus namus būtų kuo sklandesnis ir aiškesnis.

Kas yra Lengvatinė Būsto Paskola Jaunai Šeimai?

Lengvatinė būsto paskola jaunai šeimai yra valstybės remiama finansinė priemonė, skirta padėti jaunoms šeimoms įsigyti pirmąjį būstą arba jį statyti. Šios paskolos esmė - valstybės teikiama dalinė kompensacija už būsto kredito palūkanas arba paskolos dalį, priklausomai nuo šeimos sudėties ir turimų vaikų skaičiaus.

Tai nėra tiesioginė piniginė išmoka, o veikiau finansinė parama, mažinanti mėnesines paskolos įmokas ir palengvinanti finansinę naštą ilgalaikėje perspektyvoje. Programa yra svarbi demografinei politikai ir regionų plėtrai, nes skatina jaunas šeimas kurtis tam tikrose Lietuvos vietovėse, dažniausiai ne didžiuosiuose miestuose. Pagrindinis valstybės paramos tikslas - didinti jaunų šeimų galimybes įsigyti nuosavą būstą ir taip prisidėti prie jų gerovės kūrimo bei demografinės situacijos gerinimo.

Kompensacija, kurią teikia valstybė, gali būti naudojama pradiniam įnašui padengti arba tiesiogiai mažinti paskolos likutį. Tai ypač aktualu jaunoms šeimoms, kurioms dažnai trūksta sukauptų lėšų pradiniam įnašui, arba tiems, kurie nori sumažinti bendrą skolos naštą.

Ar žinojote, kad Lietuvoje valstybės parama jaunoms šeimoms įsigyjant pirmąjį būstą gali apimti ne tik palūkanų subsidijavimą, bet ir dalies paskolos sumos padengimą, priklausomai nuo vaikų skaičiaus šeimoje?

Taiklesnė ir efektyvesnė parama jaunoms šeimoms įsigyjant pirmąjį būstą: ką svarbu žinoti?

Pagrindiniai Reikalavimai ir Kriterijai

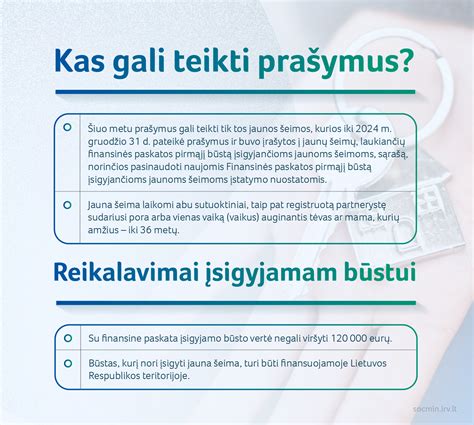

Norint gauti lengvatinę būsto paskolą jaunai šeimai, būtina atitikti tam tikrus kriterijus, kuriuos nustato valstybė:

- Jauna šeima: Pagal įstatymą, jauna šeima laikoma tokia, kurioje abu sutuoktiniai, arba vienas iš tėvų (įtėvių), jei šeima nepilna, yra ne vyresni kaip 36 metų amžiaus imtinai.

- Santuoka arba partnerystė: Dažniausiai reikalaujama oficiali santuoka, tačiau tam tikrais atvejais parama gali būti teikiama ir vienam iš tėvų su vaiku (nepilna šeima).

Turto ir Pajamų Apribojimai

Nors tai yra lengvatinė paskola, reikalavimai pajamoms ir turtui vis tiek egzistuoja, siekiant įvertinti šeimos mokumą ir poreikį paramai. Šeima turi būti finansiškai pajėgi grąžinti paskolą, atsižvelgiant į įprastus bankų reikalavimus, tačiau valstybės kompensacija palengvina šią naštą.

Svarbu pažymėti, kad šeima negali turėti nuosavybės teise tinkamo būsto, kuris atitiktų tam tikrus plotų normatyvus, numatytus įstatyme. Tai reiškia, kad valstybės parama būsto paskolai jaunai šeimai skiriama būtent pirmojo būsto įsigijimui ar statybai, o ne esamų gyvenimo sąlygų pagerinimui turint pakankamą būstą.

Pirmas Būstas - Ką Tai Reiškia?

Esminis reikalavimas - tai turi būti pirmasis šeimos įsigyjamas arba statomas būstas. Tai reiškia, kad nei vienas iš sutuoktinių neturėjo ir neturi nuosavybės teise priklausančio būsto, kuris atitiktų normatyvus, t. y., jo plotas būtų didesnis už nustatytą minimalų gyvenamąjį plotą vienam asmeniui.

Jei anksčiau šeima yra turėjusi nedidelį būstą, kurio plotas neatitiko nustatytų normatyvų (pvz., nedidelis sodo namelis, neįrengtas būstas ir pan.), jie vis tiek gali pretenduoti į šią paramą. Taip pat, jei būstas buvo paveldėtas, bet jo plotas ar tinkamumas gyventi neatitinka standartų, tai neturėtų būti kliūtis.

Kompensacijos Apskaičiavimas

Ši kompensacija yra vienkartinė ir išmokama šeimai po to, kai yra pasirašoma būsto paskolos sutartis su banku ir įregistruojamas būsto įsigijimas. Svarbu pažymėti, kad kompensacijos dydis apskaičiuojamas ne nuo visos paimtos paskolos sumos, o nuo valstybės nustatytos maksimalios sumos, kuri šiuo metu siekia 87 000 eurų. Tad net jei jūsų paskola didesnė, kompensacija bus skaičiuojama nuo minėtos ribos.

Nors valstybės kompensacija skaičiuojama nuo maksimalios 87 000 eurų sumos, tai nereiškia, kad negalite imti didesnės paskolos. Paskolos dydį nustato bankas, atsižvelgdamas į jūsų šeimos pajamas, mokumą ir finansinius įsipareigojimus. Jei jūsų norimo būsto kaina viršija 87 000 eurų, skirtumą turėsite dengti iš savo lėšų arba imti didesnę paskolą, tačiau valstybės kompensacija bus skaičiuojama tik nuo 87 000 eurų dalies.

E. Jurevičius patikslina, kad, naudojantis šia programa, subsidijuojama 15-30 proc. gautos būsto paskolos (ar šios paskolos likučio) sumos.

- 15 proc. gautos būsto paskolos (arba jos likučio) sumos subsidijuojama, jei šeima yra jauna ir neaugina vaikų arba neturi vaikų, kuriems nustatyta nuolatinė globa (rūpyba).

Nepaisant to, kokia paskolos ar jos likučio dalis subsidijuojama, valstybės iš dalies kompensuojamų būsto paskolų suma neturi būti didesnė kaip:

- 53 tūkst. eurų - asmeniui be šeimos;

- 87 tūkst.

Pavyzdžiui, ketinate įsigyti kotedžą, kurio kaina 86 000 eurų. Mažesnę dalį pinigų turite, tačiau trūksta 50 tūkst. ir ketinate kreiptis į kreditus teikiančią įstaigą. Jei norite įsigyti būstą mieste, bus taikoma vos 10 proc. Visos išvardintos sąlygos galioja rajono subsidijai gauti.

Jeigu ketinate pirkti sklypą, kuriame statysite namą, valstybė gali finansuoti ne daugiau kaip 15 proc.

Kokiose Lietuvos teritorijose galioja lengvata?

Valstybė skatina gyventojus kurtis ir dirbti regionuose, todėl numatyta parama įsigyjant būstą savivaldybėse, kuriose būsto vidutinė rinkos vertė yra mažesnė nei didžiuosiuose miestuose.

Tai gali būti ir minėta valstybės remiama paskola būstui jaunoms šeimoms, tačiau kompensacijos dydis ir sąlygos gali skirtis priklausomai nuo konkretaus regiono ir šeimos sudėties. Ši parama siekia sumažinti regioninės nelygybės problemas ir paskatinti demografinę plėtrą už didžiųjų miestų ribų.

Pavyzdžiui, Kredito unija „Tikroji viltis“ (teritorija, kurioje gali teikti kreditus - Akmenės r.)

Kitaip nei pirmuoju atveju, pagal šią programą įsigyjamas turtas neprivalo būti regionuose - jį įsigyti galima visoje Lietuvoje, pažymi E.

Paraiškos Teikimo Procesas

Pirmasis žingsnis gavus savivaldybės pažymą (arba išankstinį banko patvirtinimą, jei savivaldybė dirba tiesiogiai su bankais) yra kreiptis į vieną iš bankų, dalyvaujančių šioje programoje. Dauguma didžiųjų Lietuvos komercinių bankų, tokių kaip Luminor, Swedbank ar SEB, teikia šias paskolas.

Kiekvienas bankas gali turėti šiek tiek skirtingas vidines procedūras ir reikalavimus mokumui, todėl rekomenduojama pasikonsultuoti su keliais bankais ir palyginti jų siūlomas sąlygas, palūkanų normas, mokesčius ir aptarnavimo kokybę. Bankas įvertins jūsų finansinę situaciją, kredito istoriją, turto vertę ir atitikimą programos reikalavimams. Šis procesas gali užtrukti nuo kelių dienų iki kelių savaičių. Sėkmingo įvertinimo atveju, bankas pasiūlys jums būsto paskolos sutartį, kurioje bus nurodytos visos sąlygos, įskaitant palūkanų normą, paskolos terminą ir mokėjimo grafiką.

deklaruokite turimą turtą ir užpildykite prašymą svetainėje www.spis.lt. jeigu fonde bus lėšų ir jūs atitiksite keliamus reikalavimus, savivaldybė per 10 darbo dienų suformuos pažymą. Jei lėšų nebus, pateksite į laukiančiųjų sąrašus.

kai pažyma bus suformuota, galėsite per 15 d. d. kreiptis į norimą kredito įstaigą. kreditą teikianti įstaiga per keturis mėnesius priims teigiamą arba neigiamą sprendimą.

po sutarties su kreditą teikiančia įstaiga pasirašymo, socialinės apsaugos ir darbo ministerija ne vėliau kaip per 4 mėnesius perves įstaigai subsidiją.

| Žingsnis | Veiksmas |

|---|---|

| 1 | Deklaruokite turimą turtą ir užpildykite prašymą svetainėje www.spis.lt |

| 2 | Savivaldybė suformuos pažymą per 10 darbo dienų (jei yra lėšų ir atitinkate reikalavimus) |

| 3 | Kreipkitės į norimą kredito įstaigą per 15 d. d. po pažymos suformavimo |

| 4 | Kredito įstaiga priims sprendimą per 4 mėnesius |

| 5 | Socialinės apsaugos ir darbo ministerija perves subsidiją įstaigai per 4 mėnesius po sutarties pasirašymo |

Svarbūs Niunsai ir Dažnos Klaidos

Nors lengvatinė paskola jaunai šeimai yra puiki galimybė, procese yra keletas niuansų ir dažnų klaidų, kurių reikėtų vengti, kad užtikrintumėte sklandų ir sėkmingą finansavimo gavimą.

Šeimos Draudimas ir Paskolos Apsauga

Nors valstybė kompensuoja dalį paskolos, pats būsto kreditas vis tiek yra didelis finansinis įsipareigojimas. Bankai dažnai reikalauja įsigyti būsto ir gyvybės draudimą. Nors tai yra papildomos išlaidos, jos yra būtinos jūsų ir jūsų šeimos finansinei apsaugai.

Gyvybės draudimas užtikrina, kad nelaimės atveju (pvz., vieno iš sutuoktinių netekties ar darbingumo praradimo) paskola bus padengta draudimo išmokomis, o jūsų artimieji neturės finansinių sunkumų. Būsto draudimas apsaugo turtą nuo įvairių rizikų, tokių kaip gaisras, vagystė, stichinės nelaimės. Rinkdamiesi draudimą, atidžiai perskaitykite sutarties sąlygas ir palyginkite skirtingų draudimo bendrovių pasiūlymus.

Galimybės Pakeitus Šeimos Sudėtį

Vienas iš svarbiausių programos privalumų - lankstumas. Jei, pasinaudojus lengvatine paskola, jūsų šeima pagausėja (gimsta dar vienas vaikas arba įvaikinamas), jūs turite teisę kreiptis dėl papildomos valstybės kompensacijos. Tai reiškia, kad jau gautą kompensaciją galima perskaičiuoti pagal naują vaikų skaičių ir gauti papildomą išmoką.

Tai skatina šeimas ne tik kurtis, bet ir plėstis, suteikiant papildomą finansinę paramą toms šeimoms, kurios pasirenka turėti daugiau vaikų. Ši procedūra reikalauja pakartotinio kreipimosi į savivaldybę ir atitinkamų dokumentų pateikimo.

„Padidėjus šeimai galima kreiptis dėl papildomos subsidijos, tačiau kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą. Kai šeimoje, gavusioje finansinę paskatą, gimsta trečias arba daugiau vaikų, dėl papildomos subsidijos jie gali kreiptis iki 40 metų (įskaitytinai)“.

Papildoma Parama Jaunoms Šeimoms

Be lengvatinės būsto paskolos, jaunos šeimos, ypač tos, kurios nusprendžia kurtis regionuose, gali pretenduoti ir į kitas valstybės ar savivaldybių teikiamas paramos priemones. Tai gali būti subsidijos nuomos mokesčiui, vienkartinės išmokos gimus vaikui, žemės sklypų suteikimas, kompensacijos darželiams ar kitos socialinės paramos formos.

Svarbu aktyviai domėtis ir išnaudoti visas prieinamas galimybes, kurios palengvintų jūsų šeimos finansinę padėtį ir padėtų užtikrinti stabilią ateitį. Detalesnę informaciją apie bendrą paramos sistemą jaunoms šeimoms galima rasti valstybinių institucijų tinklalapiuose, taip pat mūsų straipsniuose apie būsto paskolą jaunoms šeimoms: valstybės parama ir sąlygos.

Jeigu kyla neaiškumų dėl subsidijų ar kitų su nekilnojamuoju turtu susijusių klausimų, visada galite kreiptis į „Idėjų būstas NT“ komandą.