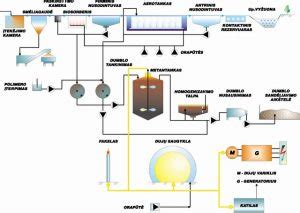

Vandens filtravimo sistemos įmonėse dažnai priskiriamos ilgalaikiam turtui. Šiame straipsnyje aptariami svarbiausi aspektai, susiję su vandens filtravimo sistemų apskaita kaip ilgalaikio turto objektu.

Ilgalaikio Turto Samprata ir Klasifikavimas

Ilgalaikis turtas - tai turtas, kuris naudojamas įmonės veikloje ilgiau nei vienerius metus ir kurio vertė palaipsniui perkeliama į produkcijos savikainą per nusidėvėjimą.

Vandens Filtravimo Sistemos Kaip Ilgalaikio Turto Ypatumai

Vandens filtravimo sistemos, atsižvelgiant į jų paskirtį ir naudojimo trukmę, gali būti klasifikuojamos kaip:

- Įrenginiai ir mašinos.

- Kitos ilgalaikio materialaus turto grupės.

Apskaitos Principai

Apskaitant vandens filtravimo sistemas, būtina vadovautis bendraisiais ilgalaikio turto apskaitos principais. Tai apima:

- Pirminis pripažinimas: Sistemos įsigijimo savikaina, įskaitant pirkimo kainą, transportavimo ir montavimo išlaidas.

- Nusidėvėjimas: Sistemos vertės perkėlimas į sąnaudas per jos naudingo tarnavimo laiką.

- Remontas ir priežiūra: Išlaidos, susijusios su sistemos palaikymu veikiančia būkle.

- Vertės sumažėjimas: Sistemos vertės sumažėjimas, jei jos atgaunamoji vertė yra mažesnė už balansinę vertę.

Svarbu atkreipti dėmesį į Valstybinės kainų ir energetikos kontrolės komisijos (VKEKK) nustatytus reikalavimus, kurie gali turėti įtakos ilgalaikio turto apskaitai.

Nusidėvėjimo Apskaičiavimas

Nusidėvėjimas yra sistemingas ilgalaikio turto vertės paskirstymas per jo naudingo tarnavimo laikotarpį. Dažniausiai naudojami nusidėvėjimo metodai:

- Tiesiaeigis metodas.

- Mažėjančios vertės metodas.

- Gamybos apimties metodas.

Pasirinktas metodas turi atitikti įmonės apskaitos politiką ir atspindėti sistemos naudojimo pobūdį.

Remontas ir Priežiūra

Remonto ir priežiūros išlaidos gali būti skirstomos į:

- Einamąjį remontą: Išlaidos, skirtos palaikyti sistemą veikiančia būkle (sąnaudos).

- Kapitalinį remontą: Išlaidos, kurios prailgina sistemos naudingo tarnavimo laiką arba padidina jos našumą (didina ilgalaikio turto vertę).

Svarbu tinkamai identifikuoti remonto pobūdį, nes nuo to priklauso jų apskaitos būdas.

Vertės Sumažėjimas

Jei vandens filtravimo sistemos atgaunamoji vertė yra mažesnė už balansinę vertę, būtina pripažinti vertės sumažėjimą. Tai gali įvykti dėl:

- Technologinės pažangos.

- Sistemos sugadinimo.

- Kitų veiksnių, turinčių įtakos sistemos vertei.

Vertės sumažėjimas pripažįstamas sąnaudomis.

Ataskaitų Teikimas

Informacija apie vandens filtravimo sistemas, kaip ilgalaikį turtą, turi būti atskleidžiama įmonės finansinėse ataskaitose. Tai apima:

- Balansinę vertę.

- Nusidėvėjimo sumą.

- Informaciją apie vertės sumažėjimą.

| Rodiklis | Aprašymas |

|---|---|

| Įsigijimo savikaina | Visos išlaidos, patirtos įsigyjant ir paruošiant sistemą naudojimui. |

| Nusidėvėjimo metodas | Metodas, naudojamas nusidėvėjimui apskaičiuoti. |

| Naudingo tarnavimo laikas | Laikotarpis, per kurį sistema bus naudojama įmonės veikloje. |

| Balansinė vertė | Įsigijimo savikaina atėmus nusidėvėjimą ir vertės sumažėjimą. |

tags: #vandens #filtravimo #sistema #priskiriama #ilgalaikiam #turtui