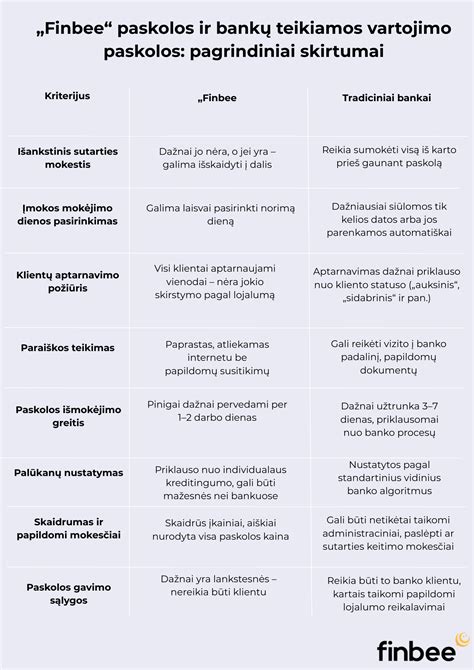

Planuojant būsto remontą, finansavimo klausimas tampa vienu svarbiausių. Paskola namo remontui ir vartojimo paskola - tai dvi pagrindinės galimybės, kurias siūlo bankai bei kitos finansų institucijos. Atminkite, kad tiek būsto remonto paskola, tiek vartojimo paskola turi savo privalumų ir trūkumų.

Paskola Namo Remontui: Kas Tai?

Paskola namo remontui yra specialiai skirta būsto atnaujinimui ar renovacijai. Tai dažniausiai hipotekos forma suteikiamas finansavimas, kuris yra susietas su jūsų turimo nekilnojamojo turto verte. Ši, kaip ir bet kuri kita paskola, turi savų privalumų ir trūkumų.

Privalumai:

- Palankios palūkanų normos.

- Ilgesnis grąžinimo laikotarpis. Būsto remonto paskolai gali būti suteiktas ilgesnis terminas - iki 20 ar net 30 metų.

- Didesnė paskolos suma. Kadangi ši paskola yra susieta su turto verte, galite gauti didesnę sumą nei vartojimo paskolos atveju.

- Galimybė didinti turto vertę.

Trūkumai:

- Ilgesnis procesas.

- Didelės pradžios išlaidos.

- Rizika turtui.

Vartojimo Paskola: Kada Verta Rinktis?

Vartojimo paskola yra universalesnis sprendimas, skirtas įvairiems poreikiams, įskaitant būsto remontą.

Privalumai:

- Greitas suteikimas.

- Mažiau formalumų.

- Lankstumas.

Trūkumai:

- Didelės palūkanų normos.

- Ribota paskolos suma.

- Trumpesnis grąžinimo laikotarpis.

Kaip Pasirinkti Tinkamiausią Paskolą?

Norint priimti geriausią sprendimą, svarbu atsižvelgti į keletą veiksnių. Vienas iš jų - remonto mastas. Jei planuojate kapitalinį remontą ar brangius darbus, pavyzdžiui, šildymo sistemos modernizavimą, paskola namo remontui gali būti tinkamesnė dėl didesnės sumos ir mažesnių palūkanų. Jei nenorite įkeisti savo būsto, vartojimo paskola suteikia galimybę išvengti šios rizikos. Taip pat vartojimo paskola gali būti greitas ir patogus sprendimas, jei turite stabilias pajamas ir norite paskolą grąžinti per trumpesnį laiką.

Palūkanų skirtumas tarp šių paskolų gali būti reikšmingas, todėl būtina įvertinti bendrą grąžinamą sumą. Tam, kad palygintumėte palūkanų normas, administravimo mokesčius ir kitus kaštus, kreipkitės į kelias finansines institucijas. Taip pat paruoškite remonto sąmatą, kad aiškiai suprastumėte, kiek pinigų reikės ir ar pasirinkta paskola bus pakankama.

Būsto remonto paskola yra geresnis sprendimas dideliems projektams ir ilgalaikiam finansavimui, o vartojimo paskola - greitas ir lankstus būdas mažesniems darbams atlikti.

Namų renovacijos paskolų paaiškinimas

Vartojimo Paskolos Ypatumai

Natūralu, jog renkantis paskolą, yra itin svarbu atsižvelgti ir į siūlomos paskolos tipą - nuo kai kurių kredito savybių gali ženkliai skirtis jo kaina. Ryškiausias pavyzdys - skirtumai tarp vartojimo paskolos bei greitųjų kreditų. Vis dėlto pats didžiausias skirtumas, kurį tikrai pajusite, yra skirtingos palūkanos.

Vartojimo paskola nuo kitų skiriasi ir laiku, per kurį ji yra suteikiama. Verslo, būsto, paskolų refinansavimo paskoloms gauti gali prireikti net poros savaičių, nes reikalingi įvairūs finansiniai dokumentai bei vertinimai. Greitąjį kreditą galite gauti vos per 15 - 20 minučių. Vartojimo paskola turi atitikti atsakingo skolinimo nuostatus.

Šios paskolos išdavimo kriterijai yra gana panašūs į greitųjų kreditų kriterijus, tačiau turi keletą esminių skirtumų. Pateikus paraišką vartojimo paskolai, pirmiausia yra vertinamas kredito gavėjo mokumas, t.y. asmens galimybės laiku išmokėti paskolą. Kaip tai daroma? Ogi, įvertinama kredito istorija, susumuojamos šeimos ar pavienio asmens pajamos ir išlaidos, fiksuojami visi turimi finansiniai įsipareigojimai.

- Pateikus paraišką, jog pajamų gaunama ir iš kitų šaltinių, reikalinga pateikti dokumentus, įrodančius tai.

- Svarbiausia yra pajamų ir išlaidų santykis.

- Kuo mažiau nepilnamečių šeimos narių, tuo didesnė tikimybė gauti vartojimo paskolą.

Nenustebkite ir jau tikrai labai neskubėkite apsidžiaugti, jeigu jums bus pasiūlyta paskola su 0% palūkanų. Tai nereiškia, jog turėsite grąžinti tik tiek, kiek paėmėte. Be palūkanų, dar yra skaičiuojami sutarties sudarymo ir sutarties administravimo mokesčiai. Galimi ir kiti mokesčiai. Be to, tokie pasiūlymai visuomet gali slėpti kažkokius kitus visai netikėtus mokesčius.

Reikia pastebėti, jog svarbiausi ir tiksliausiai rodantys rodikliai, kiek iš tiesų kainuoja vartojimo paskola, yra BVKK ir BVKGMS. BVKGMS yra sudaryta iš grąžintinos paskolos, palūkanų, sutarties ir administravimo mokesčių.

Dažniausiai Užduodami Klausimai Apie Vartojimo Paskolas

Kasmet tūkstančiai šalies gyventojų kreipiasi į banką dėl vartojimo paskolos. Pinigų jiems prireikia, nes atsiranda nenumatytų išlaidų, jie suplanuoja įsigyti brangesnį pirkinį, pavyzdžiui, automobilį, ar susiremontuoti būstą.

Kam Dažniausiai Skolinasi Šalies Gyventojai?

Dažniausiai šalies gyventojai skolinasi vartojimo reikmėms, tai yra, kai jiems prireikia pinigų didesnės vertės pirkiniui įsigyti ar padengti nenumatytas išlaidas, kurioms neužtenka mėnesio pajamų. 2 iš 3 „Swedbank“ suteiktų vartojimo kreditų yra skirti būtent tokiems poreikiams, o vidutinė vieno vartojimo kredito suma sudaro apie 2,7 tūkst. eurų.

Kokiems Dar Poreikiams Skolinasi Banko Klientai?

Kiti atvejai, kai klientams prireikia vartojimo paskolos - tai automobilio įsigijimas arba būsto remontas. Pirmuoju atveju „Swedbank“ klientai vidutiniškai skolinasi apie 9,2 tūkst. eurų, antruoju atveju - daugiau kaip 12 tūkst. eurų. Skolindamiesi būsto remonto reikmėms, gyventojai dažniausiai apmoka išlaidas už remonto darbus, naujos buitinės technikos ar baldų įsigijimą. Gyventojai taip pat skolinasi lėšas ir saulės elektrinės įsigijimui. Vidutinė tokios paskolos suma sudaro 6,3 tūkst. eurų.

Kiek Laiko Užtrunka Klientams Grąžinti Vartojimo Paskolas?

Grąžinimo terminas priklauso nuo pasiskolintos sumos dydžio. Natūralu, kad greičiausiai grąžinamos paskolos vartojimo reikmėms. Įmokas už jas klientai padengia per maždaug 3,5 metų. Kai reikia išsimokėti paskolą už automobilį, tam prireikia beveik penkerių metų, o vartojimo paskolai namams - daugiau kaip 7 metų. Esame pastebėję, kad didesnioji dalis gyventojų be didesnių sunkumų gali padengti apie 100 eurų per mėnesį sudarančias vartojimo paskolos įmokas.

Ar Visi Gyventojai, Kurie Kreipiasi Dėl Vartojimo Paskolos, Sulaukia Teigiamo Atsakymo Iš Banko?

Teigiamo atsakymo sulaukia ne visi. Pirmiausia, kad galėtumėte gauti vartojimo paskolą jūsų pajamos per mėnesį turėtų būti ne mažesnės nei 600 eurų (atskaičius mokesčius) ar daugiau. Jei dėl paskolos kreipiatės su antrąja puse, tai bendros šeimos pajamos per mėnesį turėtų sudaryti ne mažiau kaip 1100 eurų. Antra, jūsų pajamos turi būti reguliarios. Tai reiškia, kad atlyginimą nepertraukiamai gaunate ne trumpiau kaip 6 mėnesius, o jei dirbate naujame darbe, jums jau pasibaigęs bandomasis laikotarpis.

Kokius Mokesčius Reikia Mokėti Gavus Vartojimo Paskolą?

Gavę vartojimo paskolą, kas mėnesį turėsite mokėti paskolos įmoką, kurią sudarys grąžinamos paskolos dalis ir palūkanų suma. Tiesa, dažnai žmonės daro klaidą atsižvelgdami tik į paskolos palūkanas, nes kredito davėjai gali taikyti papildomus mokesčius. Pavyzdžiui, imdami vartojimo paskolą iš banko, turėsite sumokėti vienkartinį sutarties sudarymo mokestį, kuris siekia nuo 30 eurų.

Kiti rinkoje veikiantys kreditavimo teikėjai gali taikyti ir kitų mokesčių, dėl kurių galutinė vartojimo kredito kaina išauga. Todėl prieš priimant sprendimą dėl vartojimo paskolos, visada reikėtų vertinti visus mokesčius, o ne tik palūkanų dydį. Paprasčiausia tą padaryti atsižvelgus į bendrą vartojimo kredito kainos metinę normą. Ji sutrumpintai vadinama BVKKMN ir ją privalo nurodyti kiekvienas kredito teikėjas. Kuo ši metinė norma mažesnė, tuo pasirinktas kreditas jums kainuos mažiau.

Kaip Žinoti, Kada Verta Skolintis, O Kada Geriau Norimam Pirkiniui Susitaupyti?

Bendra asmeninių finansų valdymo taisyklė teigia, kad skolintis vartojimui verta tada, kai prireikia patenkinti svarbius poreikius. Pavyzdžiui, tai gali būti nenumatytos išlaidos sveikatos reikmėms ar automobilio remontui, kas gali turėti ilgalaikį poveikį jūsų savijautai ar pagerinti kasdienes galimybes. Atsargiau reikėtų prisiimti įsipareigojimus dėl vienadienių dalykų, pavyzdžiui, skolintais pinigais finansuoti gimtadienio šventę.

Kintamosios vs. Fiksuotosios Palūkanos: Privalumai ir Trūkumai

Nuo gegužės 1 dienos bankų klientai, ketinantys imti būsto paskolą, privalomai gaus bent du pasiūlymus ir bent dvi standartinės informacijos apie paskolą formas: vieną su kintamąja ir antrą su fiksuotąja (bent 5 metams) palūkanų norma.

Būstą su banko paskola ketinantiems įsigyti gyventojams dabar bus pateikiami paskolos su kintamąja palūkanų norma ir paskolos su fiksuotąja palūkanų norma (bent 5 metų laikotarpiui) pasiūlymai.

Kintamosios Palūkanos

Dauguma SEB banko klientų, turinčių būsto paskolas, yra pasirinkę kintamąją palūkanų normą. Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis.

Verta žinoti, jog įmokų pokyčiai įvyksta tokiu dažnumu, su kokiu EURIBOR palūkanų normų terminu yra susieta būsto paskola su kintamosiomis palūkanomis.

Antras svarbus argumentas kintamųjų palūkanų naudai yra tai, kad SEB banke paskolą (ar jos dalį) su kintamąja palūkanų norma galima nemokamai grąžinti bet kurią dieną.

Fiksuotosios Palūkanos

Tikėtina, kad EURIBOR palūkanų normoms leidžiantis, pagyvės susidomėjimas paskolų pasiūlymais su fiksuotąja palūkanų norma. Paprastai fiksuotosios palūkanos mažiausios būna tada, kai EURIBOR krenta.

Apibendrinant, fiksuotosios palūkanos - palūkanos, kai individualiai kiekvienam klientui yra nustatytas konkretus fiksuotas palūkanų normos dydis sutartam paskolos laikotarpiui.

Apibrėžtumas ir Rizikos

Didžiausias fiksuotųjų palūkanų normų privalumas yra tai, jog jos leidžia aiškiai žinoti, kokios bus paskolų įmokos kiekvieną mėnesį, tad tampa lengviau planuoti savo finansus. Taip pat fiksuotosios palūkanų normos sudaro sąlygas išvengti padidėjančių išlaidų palūkanoms tuo metu, kai rinkos palūkanos stipriai šokteli dėl centrinių bankų sprendimų kelti bazines palūkanų normas labiau, negu tikėtasi.

Kita vertus, didžiausia rizika pasirinkus fiksuoti palūkanas - įvykiai, po kurių EURIBOR krenta sparčiau ir smarkiau negu tikėtasi. Tada pasirinkę kintamąsias palūkanas moka mažesnes įmokas.

Vis dėlto kuo namų ūkiai yra jautresni palūkanų normų svyravimui, tuo gyventojams labiau verta pagalvoti apie palūkanų normų fiksavimą.

Paskolos Palyginimas: Lentelė

| Savybė | Vartojimo Paskola | Būsto Paskola (Namo Remontui) |

|---|---|---|

| Palūkanų normos | Aukštesnės | Žemesnės |

| Paskolos suma | Ribota | Didesnė |

| Grąžinimo laikotarpis | Trumpesnis | Ilgesnis |

| Užstatas | Nereikalaujama | Reikalingas (nekilnojamas turtas) |

| Suteikimo greitis | Greitas | Lėtesnis |

| Formalumai | Mažiau | Daugiau |