Ilgalaikio turto valdymas ir apskaita yra svarbus kiekvienos įmonės veiklos aspektas. Tinkamas ilgalaikio turto eksploatavimas ir jo apskaitos dokumentavimas leidžia užtikrinti efektyvų išteklių naudojimą, teisingą finansinės atskaitomybės pateikimą ir atitikimą teisės aktų reikalavimams. Šiame straipsnyje aptarsime ilgalaikio turto eksploatacijos aktą, jo svarbą ir pateiksime pavyzdžių, kaip tinkamai tvarkyti ilgalaikį turtą.

Ilgalaikio Turto Apskaita ir Leidžiami Atskaitymai

Gyventojo, kuris verčiasi individualia veikla, leidžiamais atskaitymais (sąnaudomis) laikomos su per kalendoriniais metais gautomis / uždirbtomis pajamomis susijusios gyventojo patirtos įprastinės šiai veiklai išlaidos. Leidžiami atskaitymai - tai patirtos įprastinės ir būtinos veiklos išlaidos, susijusios su per mokestinį laikotarpį faktiškai gautomis (uždirbtomis) individualios veiklos pajamomis.

Individualios veiklos pajamų gavęs (uždirbęs) gyventojas gali pasirinkti iš jų atimti:

- faktiškai patirtas išlaidas, pagrįstas juridinę galią turinčiais dokumentais, arba

- sumą, lygią 30 proc. gautų (uždirbtų) individualios veiklos pajamų (neprivaloma turėti atskaitomą sumą pagrindžiančių dokumentų).

Šis būdas netaikomas, kai pajamos (ar jų dalis) gaunamos iš darbdavio.

Tipinių Išlaidų, Priskirtinų Individualios Veiklos Leidžiamiems Atskaitymams, Sąrašas

Žemiau pateiktoje lentelėje rasite tipinių išlaidų sąrašą, kurį galima priskirti individualios veiklos leidžiamiems atskaitymams. Svarbu pažymėti, kad šis sąrašas nėra baigtinis.

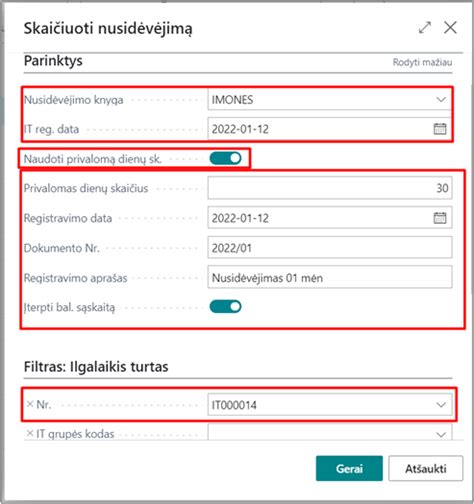

Ilgalaikio turto nusidėvėjimo skaičiavimas

| Leidžiami Atskaitymai | Paaiškinimai |

|---|---|

| Perparduodamų prekių, medžiagų, žaliavų, detalių ir kt. įsigijimo išlaidos | Prekių, medžiagų, žaliavų, detalių ir kt. įsigijimo išlaidos priskiriamos gyventojo individualios veiklos leidžiamiems atskaitymams, jeigu jos patirtos pajamoms gauti (uždirbti). Šios išlaidos turi būti pagrįstos juridinę galią turinčiais dokumentais. |

| Trumpalaikio turto įsigijimo išlaidos | Iki individualios veiklos įregistravimo, taip pat ir įregistravus veiklą, įsigyto trumpalaikio turto (pvz., įrankių ir pan., kurių nudėvėjimas nėra skaičiuojamas), kuris naudojamas vykdomoje veikloje, įsigijimo išlaidos leidžiamiems atskaitymams gali būti priskirtos, jeigu tas turtas nebuvo (nebus) naudojamas asmeniniais tikslais. |

| Ilgalaikio turto įsigijimo išlaidos (nusidėvėjimas) | Nusidėvėjimas (amortizacija) skaičiuojamas ilgalaikiam turtui, kuris: priklauso gyventojui nuosavybės teise ar įsigytas lizingu, ir naudojamas veikloje ilgiau kaip 1 metus, ir jo kaina ne mažesnė už nusistatytąją, ir turtas, nurodytas mokesčių administratoriui pateiktoje FR0457 formoje. |

| Veikloje naudojamo turto eksploatavimo bei remonto išlaidos | Individualioje veikloje naudojamo turto eksploatavimo ir remonto (paprasto) išlaidos leidžiamiems atskaitymams priskiriamos pagal to turto faktinį naudojimą veikloje (t. y. turto dalies (procentais) priskyrimą individualiai veiklai), neatsižvelgiant į tai, ar to turto įsigijimo išlaidos (ar bet kuri jų dalis) buvo priskirtos leidžiamiems atskaitymams, ar ne. |

| VSD ir PSD įmokos, mokamos nuo individualios veiklos pajamų | Nuo individualios veiklos pajamų gyventojo mokėtinos PSD ir VSD įmokos priskiriamos leidžiamiems atskaitymams tą mokestinį laikotarpį, kurį gautos arba uždirbtos veiklos pajamos, nuo kurių tos įmokos apskaičiuotos. |

| Samdomų darbuotojų darbo užmokesčio išlaidos | Jeigu gyventojas, vykdantis individualią veiklą pagal pažymą, samdo darbuotojus (sudaro darbo sutartį), jo įprastinėms išlaidoms, susijusioms su individualios veiklos pajamų gavimu, galima priskirti: mokamą darbo užmokestį; visus su juo susijusius mokesčius: VSD ir PSD įmokas. |

| Degalų įsigijimo išlaidos | Reikalaujama pagristi ne tik faktą, kad tokios išlaidos yra patirtos, bet ir sunaudotų degalų kiekį veiklos pajamų uždirbimui, t. y. gyventojas turi įrodyti, kokį kiekį degalų jis išnaudojo vykdydamas individualią veiklą. |

| Telefono ir telefoninio ryšio paslaugų išlaidos | Galima priskirti individualios veiklos leidžiamiems atskaitymams ir tuo atveju, jeigu telefonas nebuvo deklaruotas FR0457 formoje. |

| Kompiuterinių programų įsigijimo ir interneto ryšio paslaugų išlaidos | Galima priskirti individualios veiklos leidžiamiems atskaitymams, jei kompiuterinės programos kaip ilgalaikis turtas, naudojamas individualioje veikloje, yra nurodytos FR0457 formoje, o pats kompiuteris FR0457 formoje nenurodytas. |

Neleidžiami Atskaitymai

Yra išlaidų, kurių negalima priskirti individualios veiklos leidžiamiems atskaitymams. Žemiau pateiktoje lentelėje rasite tokių išlaidų sąrašą.

| Neleidžiami Atskaitymai | Paaiškinimai |

|---|---|

| Gyvenamųjų pastatų ir patalpų įsigijimo išlaidos | - |

| Lengvųjų automobilių įsigijimo išlaidos | Išskyrus tuos, kurie naudojami tik teikiant transporto arba vairavimo mokymo paslaugas ir / arba nuomojami. |

| Kompiuterių programų susikūrimo išlaidos | - |

| Kompiuterių programų įsigijimo išlaidos | Jeigu šios programos yra įsigytos iš asocijuotų asmenų arba yra įsigytos iš vienetų, įregistruotų ar kitaip organizuotų tikslinėse teritorijose, arba gyventojų, kurių nuolatinė gyvenamoji vieta yra tikslinėje teritorijoje. |

| Į biudžetą mokėtinų PVM ir pajamų mokesčio sumos | - |

| Pirkimo (importo) PVM | Jeigu gyventojas, kuris yra PVM mokėtojas, jį įtraukė į PVM atskaitą. |

| Netesybos, baudos, delspinigiai | Netesybos, į biudžetą ir valstybės pinigų fondus sumokėtos baudos, delspinigiai ir kitos sankcijos už teisės aktų pažeidimus. |

| Išlaidos paramai ir dovanoms | - |

| Neapmokestinamos pajamos | Neapmokestinamosioms pajamoms tenkantys leidžiami atskaitymai. |

| Išmokos užsienio gyventojams, kurių nuolatinė gyvenamoji vieta yra tikslinėse teritorijose | - |

| Išmokos užsienio vienetams | Jeigu jie įregistruoti ar kitaip organizuoti tikslinėse teritorijose ir išmokas mokantis gyventojas VMI nustatyta tvarka neįrodo, kad tokios išmokos yra susijusios su jas mokančio gyventojo ir jas gaunančio užsienio vieneto įprastine veikla ir kad išmokas gaunantis užsienio vienetas valdo turtą, reikalingą tokiai įprastinei veiklai vykdyti, ir jeigu išmoka ir ekonomiškai pagrįsta ūkinė operacija yra susijusios. |

| Gyventojo padarytos žalos atlyginimas | - |

| Kitos išmokos, nuo kurių gyventojas privalėjo išskaičiuoti pajamų arba pelno mokestį, tačiau jo neišskaičiavo. | - |

| Kitos išlaidos, patirtos darant Baudžiamojo kodekso uždraustą veiką, įskaitant kyšius. | - |

| Kitos išlaidos, nesusijusios su veiklą vykdančio gyventojo vykdoma individualia veikla | - |

Svarbu atsiminti, kad individualioje veikloje naudojamo ilgalaikio materialiojo turto remonto išlaidos leidžiamiems atskaitymams priskiriamos tą mokestinį laikotarpį, kurį jos patirtos, jeigu ilgalaikis materialusis turtas buvo deklaruotas kaip individualios veiklos turtas FR0457 atsižvelgiant į to turto faktinį naudojimą individualioje veikloje.

Turto Deklaravimas

Pagal Gyventojų turto deklaravimo įstatymą (GTDĮ) tam tikri gyventojų sluoksniai privalo deklaruoti turėtą turtą. Tai apima:

- Akcinių bendrovių, kurių akcininkė yra valstybė ar savivaldybė, vadovus

- Antstolius

- Asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovus

- Gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti

- Europos Parlamento narius, išrinktus nuo Lietuvos Respublikos

- Kredito įstaigų tarybų ir (ar) valdybų narius, administracijų vadovus

- Lietuvos banko valdybos narius

- Lietuvos kariuomenės vadą ir jo pavaduotojus

- Lietuvos Respublikos teismų pirmininkus, teismų pirmininkų pavaduotojus, teismų skyrių pirmininkus, teisėjus

- Ministro Pirmininko paskirtus institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovus bei pareigūnus

- Lygių galimybių kontrolierių ir jo pavaduotojus

- Nacionalinės teismų administracijos direktorių ir jo pavaduotojus

- Notarus

- Profesinės karo tarnybos karininkus ir žvalgybos pareigūnus

- Prokurorus

- Respublikos Prezidento paskirtus institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovus bei pareigūnus

- Seimo kontrolierius

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkus, jų pavaduotojus bei narius

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkus, jų pavaduotojus bei narius

- Seimo paskirtus institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovus bei pareigūnus

- Seimo Pirmininko paskirtus institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovus bei pareigūnus

- Nacionaliniam saugumui užtikrinti svarbių įmonių vadovus

- Vaiko teisių apsaugos kontrolierių ir jo pavaduotojus

- Valstybės kontrolierių, valstybės kontrolieriaus pavaduotojus ir Valstybės kontrolės darbuotojus

- Valstybės politikus

- Valstybės tarnautojus

- Valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovus, jų pavaduotojus

- Valstybės ar savivaldybių įmonių vadovus, jų pavaduotojus

- Valstybinių aukštųjų mokyklų vadovus, jų pavaduotojus

- Viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų narius, vadovus, jų pavaduotojus, vyriausiuosius redaktorius, jų pavaduotojus, redaktorius, jų pavaduotojus

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovus, jų pavaduotojus

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkus, jų pavaduotojus bei narius

- Žurnalistų etikos inspektorių

- Žvalgybos kontrolierius

- Gyventojus, 2025 m. nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie 2025 m. gruodžio 31 d. turėjo neįregistruotą nekilnojamąjį turtą, didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose, pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur, paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur, meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur, vertybinių popierių daugiau nei už 1500 Eur.

- Gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti

Metinė gyventojo (šeimos) turto deklaracija (FR0001) turi būti pateikiama iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.), išskyrus tam tikrus atvejus.

Ilgalaikio Turto Nurašymas

Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti. Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra. Įkeistas automobilis nurašomas tada, kai faktiškai įmonė jį perduoda bankui.

Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai.

Ilgalaikio Turto Nusidėvėjimas

Riboto naudojimo laiko ilgalaikio turto įsigijimo išlaidos yra paskirstomos visam turto naudojimo laikotarpiui. Pavyzdžiui, įmonei uždirbus pelno ir iš jo įsigijus 48 mėnesių laikotarpiui tinkamą įrenginį už 48 tūkst. EUR, įmonė kiekvieną mėnesį to turto vertę mažins po 1 tūkst. EUR. Įmonės sąnaudomis tampa ne turto pirkimo kaina pirmąjį mėnesį, o nusidėvėjimo suma kiekvieną mėnesį ateinančius 4 metus.

Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai metais nustatyti LR PMĮ priedėlyje Nr. 1. Jei įmonė pasirenka taikyti ilgesnį nusidėvėjimo periodą, nei leidžia LR PMĮ, turto įsigijimo kaina yra išdalinama sąnaudose per ilgesnį periodą, t.y. vienam mėnesiui tenkanti sąnaudų suma yra mažesnė.

Daugumos ilgalaikio materialiojo turto vienetų nusidėvėjimo sąnaudos yra nereikšmingos lyginant su įmonės pajamomis. Pavyzdžiui, 1 mln. EUR pajamų turinti įmonė įsigijo kompiuterį už 1200€. Ar jis bus nudėvėtas per 3 metus po 400€, ar per 6 metus po 200€, nesukuria reikšmingo skirtumo nei įmonės rezultatuose, nei pelno mokesčio sumoje.

Išvada

Tinkamas ilgalaikio turto valdymas ir apskaita yra būtini kiekvienai įmonei. Ilgalaikio turto eksploatacijos akto pavyzdys, leidžiami ir neleidžiami atskaitymai, turto deklaravimas ir nusidėvėjimo skaičiavimas yra svarbūs aspektai, kuriuos reikia tinkamai tvarkyti, kad būtų užtikrinta finansinė atskaitomybė ir atitikimas teisės aktams.

tags: #vmi #ilgalaikio #turto #eksploatacijos #aktas