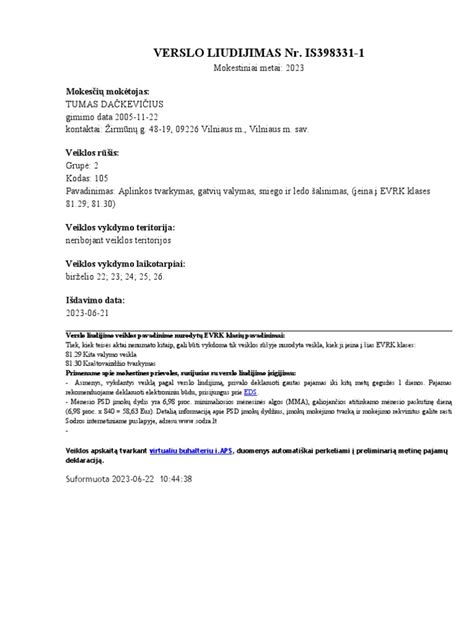

Norint legaliai verstis trumpalaike būsto nuoma Lietuvoje, būtina žinoti teisinius reikalavimus ir apmokestinimo tvarką. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su butų nuomos patentu 2018 metais, įskaitant verslo liudijimo pasirinkimą, pajamų deklaravimą ir mokesčių mokėjimą.

Verslo liudijimas - vienas iš būdų įteisinti nuomos veiklą. Šaltinis: VMI

Nekilnojamojo turto nuomos ypatumai

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą. Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

Gyvenamosios ir negyvenamosios paskirties būstas

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip nei gyvenamosios paskirties. ELTA nuotrauka. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai. Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai.

Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau. Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai. Dėl to būtina atidžiai pasirinkti tinkamą veiklos įteisinimo būdą.

Pagal Lietuvos Respublikos teisės aktus, negyvenamosios paskirties patalpų nuoma nėra laikoma individualia veikla, todėl šiai veiklai nereikia registruoti individualios veiklos pagal pažymą.

Biurų nuoma Vilniuje.

Verslo liudijimo pasirinkimas

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė išsamiai paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

„Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.“

Tai reiškia, kad jei norite nuomoti negyvenamosios paskirties butą ir teikti nakvynės paslaugas, turite įsigyti būtent šį verslo liudijimą. Tačiau svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

L. Mačernienė taip pat pabrėžė, jog nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks:

„Atkreipiame dėmesį, kad minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan.“

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui.

Pajamų deklaravimas ir mokesčių mokėjimas

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Beje, reikia įsidėmėti, jog vykdant tokią veiklą gali atsirasti prievolė mokėti pridėtinės vertės mokestį (PVM). Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Papildomos paslaugos ir reikalavimai

Svarbu atkreipti dėmesį ir į papildomų paslaugų teikimą. Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

Nesilaikant nustatytų reikalavimų, gali kilti teisinių pasekmių, tokių kaip baudos ar netgi veiklos apribojimai. Todėl svarbu užtikrinti, kad visa veikla būtų vykdoma laikantis galiojančių teisės aktų.

PVM klausimai

Savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Patalpų nuomos veikla nėra apmokestinama PVM. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės.

Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Tik dėl to, kad VšĮ bus įregistruota kaip PVM mokėtoja, nuomotojas neturės teisės pradėti skaičiuoti PVM. Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, t. y. Jos registruoti VMI nereikia.

Svarbu: Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc., PVM sąskaitos faktūros atgaline data nėra rašomos.

Kiti svarbūs aspektai

- Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

- Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati.

- Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

- Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Nors sutartyse dažniausiai šalys susitaria dėl užstato grąžinimo, vis dėlto jie grąžinami retai. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Turto nuomos kaštų kompensavimas. Turto nuoma iš gyventojo. Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė. NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m. Metų eigoje keičiasi vienas iš nuomininkų.

Jeigu pagal nuomos sutartį įmonė patalpas perėmė 2017 m., jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Nuomininko kompensuojami remonto darbai. Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. Pirko apgyvendinimo paslaugą su 21 proc. Asocijuotajai įmonei pritaikė 100 proc. Įmonei, kuri gavo 100 proc. Paprastojo remonto PVM atskaitomas iš karto. Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos. Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

Patalpų nuoma be PVM, nesavarankiškos komunalinės paslaugos ir 5 proc. Nuomoja patalpas ir balansuoja ant 95 proc. Pagal PVMĮ atskaityti 100 proc. Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

SITUACIJOS:

- Veikla uždrausta ir nevykdoma.

- Darbuotojai dirba nuotoliniu būdu.

ASN (Atsakingo skolinimo nuostatai) 33 punkte nustatyta, kad kredito gavėjams, kurių pajamos gali gerokai kisti (pavyzdžiui, dividendų, pajų pajamos, nekilnojamojo turto nuomos pajamos, pajamos iš investicinės veiklos arba nekilnojamojo turto pardavimo pajamos ir pan.) arba dėl kurių pajamų tvarumo abejojama, taikomi griežtesni apribojimai. Kai kredito gavėjas verčiasi individualia veikla, dirba pagal verslo liudijimą arba sezoninius darbus ir gauna nereguliarias pajamas, kredito davėjas turi imtis pagrįstų priemonių, kad patikrintų kredito gavėjo pajamų tvarumą ir informaciją, susijusią su kredito gavėjo galimybėmis įvykdyti įsipareigojimus pagal kredito sutartį. Iš individualios veiklos gaunamų pajamų tvarumas turi būti sprendžiamas atsižvelgiant į individualios veiklos pobūdį, tokios veiklos vykdymo mastą, nuolatinumą/periodiškumą ir kitas aplinkybes. Atsižvelgiant į tai, kad pareiga nustatyti ir įvertinti pajamų tvarumą teisės aktuose nustatyta kredito davėjams ir pajamų tvarumas vertinamas kiekvienu individualiu atveju įvertinus visą informaciją ir reikšmingas aplinkybes, todėl nėra galimybės pateikti konkretaus atsakymo dėl pajamų, gaunamų iš individualios veiklos, vertinimo ir griežtesnių reikalavimų taikymo ar netaikymo.

| Veiklos tipas | Dokumentas | Mokesčiai | Pastabos |

|---|---|---|---|

| Gyvenamosios paskirties būsto nuoma | Verslo liudijimas arba individuali veikla | Fiksuotas pajamų mokestis, PSD, VSD | Galima nuomoti tik gyventojams |

| Negyvenamosios paskirties būsto nuoma | Verslo liudijimas (043 kodas) | Fiksuotas pajamų mokestis, PSD, VSD, galimas PVM | Būtina savarankiškai administruoti veiklą |

Šaltiniai: VMI, LR teisės aktai.