Šiame straipsnyje aptarsime PVM atskaitos ypatumus, susijusius su ilgalaikiu turtu (IT), įskaitant nekilnojamąjį turtą (NT). Dažnai ūkininkai parduoda žemę, senus pastatus, techniką ar kitą ilgalaikį turtą, kurio nebenaudoja žemės ūkio veikloje.

Pagal PVM įstatymą (PVMĮ), nekilnojamojo turto pardavimas paprastai nėra apmokestinamas PVM, išskyrus tam tikras išimtis. Kai turtas pasidaro nereikalingas ir sugalvojama jį parduoti, iškyla klausimas: parduoti reikia su PVM ar be jo?

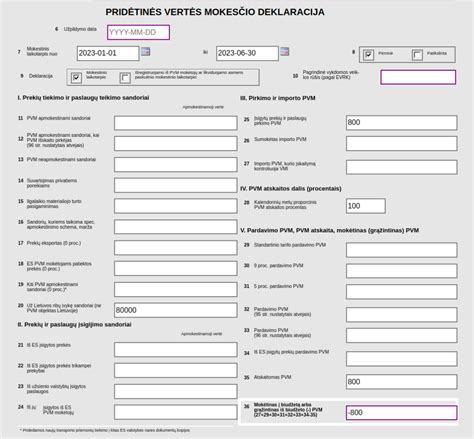

Metinės PVM Deklaracijos Pateikimas ir Tikslinimas

Straipsnyje aiškinsimės, kokios įmonės turi pateikti metinę PVM deklaraciją ir kaip patikslinti atskaitos procentą. Galiojantys teisės aktai nustato, kad deklaruojamų ataskaitinių kalendorinių metų metinė PVM deklaracija ir jos priedas turi būti pateikti iki kitų kalendorinių metų, einančių po deklaruojamų ataskaitinių kalendorinių metų, spalio 1 dienos.

Metinės PVM deklaracijos FR0516 formos ir jos priedo FR0516A formos užpildymo taisyklės yra patvirtintos VMI viršininko įsakymu Nr. VA-77.

PVM Atskaitos Tikslinimas

Pagal PVM įstatymo 67 straipsnio nuostatas, tikslinama įsigyto kito ilgalaikio turto, kurio nusidėvėjimo normatyvas pagal LR pelno mokesčio įstatymo (PMĮ) 1 priedėlį yra 4 ir daugiau metų, pirkimo (importo) PVM atskaita. Kartu su metine PVM deklaracija (FR0516) pateikiamas FR0516A priedas.

Jeigu pagal faktinius kalendorinių metų rodiklius apskaičiuotos dalies dydis (procentais) nuo PVM atskaitai apskaičiuoti taikyto dydžio skiriasi ne daugiau kaip 5 proc., PVM atskaita gali būti netikslinama. A dalis skirta PVM atskaitos procentui patikslinti, apskaičiavus faktinius duomenis.

Apibendrinant, PVM atskaitos tikslinimas yra svarbus procesas, kurio metu įmonės, vykdančios mišrią veiklą, turi įvertinti, ar taikytas PVM atskaitos procentas atitinka faktinius kalendorinių metų rodiklius. Jei skirtumas viršija 5 proc., būtina pateikti metinę PVM deklaraciją ir patikslinti PVM atskaitą. Tačiau, jei skirtumas mažesnis, PVM atskaita gali būti netikslinama, nebent tai būtų naudinga pačiam PVM mokėtojui.

Kaip užpildyti PVM deklaraciją – pagrindiniai principai

PVM Atskaitos Procento Apskaičiavimo Pavyzdžiai

Panagrinėkime kelis pavyzdžius, kaip apskaičiuojamas PVM atskaitos procentas ir kada reikia tikslinti PVM atskaitą:

- 1 PAVYZDYS - Mišrią veiklą vykdantis PVM mokėtojas 2024 metais įsigijo prekių ir paslaugų. Pirkimo PVM buvo atskaitytas pagal PVM atskaitos procentą, apskaičiuotą taikant pajamų kriterijų pagal 2023 metų faktinius rodiklius. Ši atskaita sudarė 60 proc. Faktinės PVM mokėtojo 2024 metų pajamos (išskyrus patį PVM) iš bet kokios veiklos sudarė 2 700 000 Eur, o iš prekių (paslaugų), nurodytų PVM įstatymo 58 str. 1 dalyje, tiekimo (teikimo) - 1 300 000 Eur. Be to, PVM mokėtojas 2024 metais gavo iš valstybės biudžeto 1 100 000 Eur dydžio subsidiją materialiajam turtui (prekėms, paslaugoms) įsigyti. Prie faktinių pajamų pridedama gauta ir 2024 metais prekėms įsigyti panaudota subsidija. PVM atskaita sudaro 47 proc. Taikytas PVM atskaitos procentas nuo apskaičiuoto pagal faktinius rodiklius procento skiriasi 22 proc. p. ((60 - 47) / 60 × 100). Taigi, jeigu pagal faktinius kalendorinių metų rodiklius apskaičiuotas PVM atskaitos procento dydis nuo tais kalendoriniais metais taikyto PVM atskaitos procento dydžio skiriasi ne daugiau kaip 5 proc. p., PVM atskaita gali būti netikslinama. Tokiu atveju metinė PVM deklaracija neteikiama. Tačiau, jeigu PVM mokėtojas kalendoriniais metais taikė mažesnį PVM atskaitos procentą nei apskaičiuotas pagal faktinius kalendorinių metų rodiklius ir dėl to patikslinus PVM atskaitą PVM mokėtojui priklausytų papildomai grąžinti iš biudžeto per mažai atskaitytą PVM sumą, tai PVM mokėtojas turi teisę teikti metinę PVM deklaraciją ir tuo atveju, kai minėti PVM atskaitos procentų dydžiai skiriasi mažiau kaip 5 proc.

- 2 PAVYZDYS - Vykdantis mišrią veiklą PVM mokėtojas 2024 metais taikė 65 proc. dydžio PVM atskaitą. Pasibaigus metams, pagal faktinius 2024 metų rodiklius apskaičiuota PVM atskaita buvo mažesnė ir sudarė 63 proc. Kadangi minėtų PVM atskaitos procentų dydžiai skiriasi tik 3 proc. p., PVM atskaita gali būti netikslinama.

- 3 PAVYZDYS - Vykdantis mišrią veiklą PVM mokėtojas 2024 metais taikė 35 proc. dydžio PVM atskaitą. Pasibaigus metams, pagal faktinius 2024 metų rodiklius apskaičiuota PVM atskaita buvo didesnė ir sudarė 36 proc. Nors minėti PVM atskaitos procentai skiriasi tik 3 proc. p. [(35 - 36) / 35 × 100 %], tačiau, kadangi šiuo atveju PVM atskaita tikslinama PVM mokėtojo naudai, t. y. perskaičiavus pagal faktinius rodiklius apskaičiuotą PVM atskaitos procentą, PVM atskaita gali būti padidinta, PVM mokėtojas turi teisę pateikti metinę PVM deklaraciją ir patikslinti PVM atskaitą.

Išregistravimas iš PVM Mokėtojų ir PVM Atskaitos Tikslinimas

Išregistruojant įmonę iš PVM mokėtojų, būtina patikslinti PVM atskaitą už turtą, kuris nebebus naudojamas PVM apmokestinamoje veikloje. PVMĮ 66 str. nurodytų prekių ir paslaugų, kurios dėl jo išregistravimo iš PVM mokėtojų nebebus naudojamos jo PVM apmokestinamoje veikloje, pirkimo (importo) PVM atskaitą tikslinama PVM įstatymo 66 str. 2 dalyje nustatyta tvarka.

Taip pat tikslinama ilgalaikio materialiojo turto, kurio pagal PVMĮ 67 str. nuostatas PVM atskaita tikslinama atitinkamai 5 ar 10 metų, atskaitytą pirkimo (importo) PVM dalį, tenkančią laikotarpiui nuo šio turto nebenaudojimo PVM apmokestinamoje veikloje laikotarpio pradžios iki PVM atskaitos tikslinimo laikotarpio pabaigos. Šio ilgalaikio materialiojo turto PVM atskaita tikslinama PVMĮ 67 str.

Pavyzdys: Įmonė A išregistruota iš PVM mokėtojų nuo 2017-11-09. Ji turi: 3 kompiuterius, įsigytus 2016 m. sausio mėn.; lengvąjį automobilį, įsigytą 2016 m. gegužės mėn.; gamybinį pastatą, įsigytą 2016 m. vasario mėn.

Įmonė A, išsiregistravusi iš PVM mokėtojų, ne vėliau kaip iki 2017-11-28 (per 20 dienų po išregistravimo iš PVM mokėtojų dienos) turi pateikti paskutinio laikotarpio (nuo 2017-11-01 iki 2017-11-08) PVM deklaraciją, kurioje be apskaičiuotos per šį laikotarpį patiektų prekių (suteiktų paslaugų) mokėtinos PVM sumos turi patikslinti aukščiau nurodyto turto pirkimo (importo) PVM atskaitą.

- Turi būti atskaityta: atskaityta kompiuterių pirkimo PVM sumos dalis, tenkanti laikotarpiui nuo išsiregistravimo iš PVM mokėtojų momento iki jų nusidėvėjimo normatyvo (metais), nurodyto PMĮ 1 priedėlyje, pabaigos.

- Gamybinio pastato pirkimo PVM sumos dalis, tenkanti laikotarpiui nuo įmonės išsiregistravimo iš PVM mokėtojų momento iki šio pastato pirkimo PVM atskaitos tikslinimo laikotarpio pabaigos.

PVM atskaita šiame straipsnyje nustatyta tvarka turi būti tikslinama:

- nekilnojamojo pagal prigimtį daikto - 10 metų;

- kitoms ilgalaikio materialiojo turto rūšims, kurioms teisės aktuose, reglamentuojančiuose pelno (pajamų) apmokestinimą, nustatytas ne trumpesnis kaip 4 metų nusidėvėjimo normatyvas - 5 metus.

Skaičiuojant nuo to mokestinio laikotarpio, kurį atskaityta to turto pirkimo arba importo PVM ar jo dalis (pastato (statinio) esminio pagerinimo atveju - taip pasigaminto ilgalaikio materialiojo turto pirkimo PVM atskaita tikslinama 10 metų nuo to mokestinio laikotarpio, kurį buvo užbaigti pagerinimo darbai). Jeigu turtas buvo įsigytas arba importuotas iki įregistravimo PVM mokėtoju, PVM atskaita tikslinama tokį skaičių metų, kiek metų atitinkanti pirkimo arba importo PVM dalis buvo įtraukta į PVM atskaitą.

Konkretaus ilgalaikio materialiojo turto vieneto (įskaitant pastato (statinio) esminį pagerinimą) pirkimo arba importo PVM suma dalijama iš PVM atskaitos tikslinimo metų skaičiaus. Kiekvieniems kalendoriniams metams pasibaigus, atsižvelgiant į faktinį to turto naudojimą šio Įstatymo 58 straipsnio 1 dalyje nurodytoje veikloje per tuos kalendorinius metus, Lietuvos Respublikоs Vyriausybės ar jos įgaliotos institucijos nustatyta tvarka turi būti apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina pirkimo ir (arba) importo PVM dalis ir metinėje PVM deklaracijoje PVM atskaita turi būti patikslinta.

Jeigu pagal faktinius rodiklius apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina turto pirkimo ir (arba) importo PVM dalis skiriasi nuo tiems kalendoriniams metams tenkančios faktiškai atskaityto pirkimo ir (arba) importo PVM dalies ne daugiau kaip 5 procentais, PVM atskaita gali būti netikslinama.

Jeigu paaiškėja, kad šio straipsnio 1 dalyje nurodytas ilgalaikis materialusis turtas pradėtas naudoti kitai negu šio Įstatymo 58 straipsnio 1 dalyje nurodytai veiklai arba prarandamas, PVM atskaita turi būti patikslinta to mokestinio laikotarpio, kurį paaiškėjo minėtos aplinkybės, PVM deklaracijoje atitinkamai (t. y. atskaityta pirkimo arba importo PVM dalimi, tenkančia iki PVM atskaitos tikslinimo termino pabaigos likusiam laikotarpiui) padidinant mokėtiną į biudžetą (mažinant grąžintiną iš biudžeto) PVM sumą.

Šios taisyklės padeda užtikrinti, kad PVM atskaita būtų tiksli ir atitiktų faktinę turto naudojimą PVM apmokestinamoje veikloje.

Kiti Svarbūs Aspektai

Be aukščiau minėtų taisyklių, svarbu atkreipti dėmesį į šiuos aspektus:

- PVMĮ 32 str. Įmonė gali po 5 metų parduoti butą be PVM, net jeigu jis buvo pirktas su PVM.

- PVM apskaičiavimo tikslais prieš 5 m. pasistatytas pastatas laikomas senu ir nėra apmokestinamas PVM.

- Parengus ilgalaikį materialųjį turtą naudoti, jo nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio 1 dienos.

- Be PVM pardavus nekilnojamąjį turtą, tikslinama pirkimo PVM atskaita.

- Turto perleidimo faktą pagrindžia turto perdavimo-priėmimo aktas ar kitas jį atitinkantis dokumentas.

PVM Apmokestinimo Schemos

Jei ūkininkas atitinka abi sąlygas, tai, parduodamas tokį ilgalaikį turtą, jis turi teisę pardavimo PVM apskaičiuoti nuo pardavėjo maržos. Apmokestinamoji vertė yra pardavėjo marža, kuri apskaičiuojama PVMĮ 107 straipsnio 2 dalyje nustatyta tvarka.

Ūkininkas, PVM mokėtojas, parduodamas turtą, kurio apmokestinamoji vertė yra pardavėjo marža, privalo išrašyti PVM sąskaitą faktūrą, kurioje neturi teisės nurodyti PVM tarifo ir sumos. Išrašytoje PVM sąskaitoje faktūroje taip pat būtinai turi būti įrašyta nuoroda „Maržos apmokestinimo schema.

Ilgalaikio Turto Įsigijimas ir Apskaita

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą.

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą. Perkant turtą už tarpininkavimą sumokėtas atlyginimas turėtų būti įtraukiamas į įsigyto turto vertę.

Pavyzdžiui, įmonė gali savo ceche pasigaminti stalą, kurį naudos daug metų gamindama kitus gaminius. Visa UAB išpirktos žemės įsigijimo vertė registruojama apskaitoje, nors už žemę sumokėti reikės per 15 metų.

Jeigu nesitikima sumokėtų sumų atgauti, jos turėtų būti nurašomos. Nemokamai gauto turto vertė paprastai lygi 0 Eur. Nemokamas turto perdavimas paprastai įforminamas kaip dovanojimo sandoris.

Nusidėvėjimas ir Amortizacija

Neriboto naudojimo laiko ilgalaikis turtas nenusidėvi. Todėl jo įsigijimo išlaidos niekada netampa sąnaudomis. Riboto naudojimo laiko ilgalaikio turto įsigijimo išlaidos yra paskirstomos visam turto naudojimo laikotarpiui.

Pavyzdžiui: Įmonei uždirbus pelno ir iš jo įsigijus 48 mėnesių laikotarpiui tinkamą įrenginį už 48 tūkst. EUR, įmonė kiekvieną mėnesį to turto vertę mažins po 1 tūkst. EUR. Įmonės sąnaudomis tampa ne turto pirkimo kaina pirmąjį mėnesį, o nusidėvėjimo suma kiekvieną mėnesį ateinančius 4 metus.

Lietuvos Respublikos pelno mokesčio įstatymas priedėlyje Nr. 1 numato ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus metais.

tags: #ilgalaikio #turto #pirkimo #pvm #atskaita