Sąskaita faktūra - finansinės apskaitos dokumentas, kuriuo įforminamas prekių tiekimas ar paslaugų teikimas. Visi asmenys, vykdantys individualią veiklą ar juridiniai asmenys, privalo vesti buhalterinę apskaitą, t.y. registruoti informaciją, kuri susijusi piniginėmis operacijomis ir įvykiais.

Valstybinė mokesčių inspekcija (VMI) nurodo: „Gyventojas, kuris vykdo individualią veiklą pagal pažymą ir jam kasos aparato naudoti nėra privalu, privalo išrašyti ir išduoti prekių arba paslaugų pirkėjams vieną iš aukščiau paminėtų apskaitos dokumentų, jeigu Kasos aparato diegimo ir naudojimo tvarkos apraše, patvirtintame LR Vyriausybės 2002 m. rugpjūčio 13 d. nutarimu Nr.

Privalote naudoti tokius apskaitos dokumentus: sąskaitą faktūrą; PVM sąskaitą faktūrą; kasos aparato kvitą (jeigu pajamos apskaitomos kasos aparatu); kitus apskaitos dokumentus (pinigų priėmimo kvitus ir pan.).

Jeigu atsiskaitymas sutampa su paslaugos atlikimu arba prekės perdavimu, tuomet paslaugos suteikimo / prekės perdavimo momentu turite išrašyti sąskaitą faktūrą, jeigu esate PVM mokėtojas - PVM sąskaitą faktūrą.

Jeigu atsiskaitymas nesutampa su paslaugos atlikimu arba prekės perdavimu, tuomet paslaugos suteikimo / prekės perdavimo momentu turite išrašyti sąskaitą faktūrą, jeigu esate PVM mokėtojas - PVM sąskaitą faktūrą, kurioje turi būti nurodoma, kad už paslaugas ar prekes bus atsiskaitoma vėliau, o atsiskaičius vėliau pinigų gavimo momentu (jeigu atsiskaitys grynaisiais pinigais) turite išrašyti pinigų priėmimo kvitą.

Sąskaitų faktūrų tipai

Yra keletas sąskaitų faktūrų tipų, kurie gali būti naudojami vykdant individualią veiklą:

- Paprasta sąskaita faktūra

- PVM sąskaita faktūra

- Išankstinė sąskaita faktūra

- Kreditinė sąskaita faktūra

Paprasta sąskaita faktūra

Paprasta sąskaita faktūra - dažniausiai naudojamas apskaitos dokumentas, kuriuo įforminamas prekių pardavimas ar mokamų paslaugų suteikimas. Sąskaitos faktūros blankų komplektą dažniausiai sudaro 2 egzemplioriai - vienas atiduodamas pirkėjui, kitas lieka pas pardavėją.

8. Prekių ar paslaugų pavadinimas, kiekis bei kaina ir bendra sąskaitos suma.

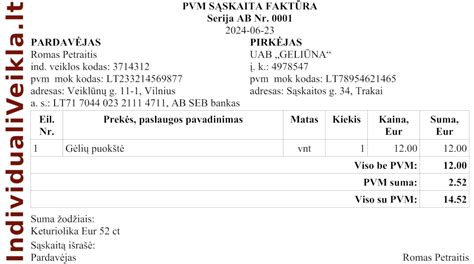

PVM sąskaita faktūra

PVM sąskaita faktūra - apskaitos dokumentas, naudojamas veiklos vykdytojų, kurie yra PVM mokėtojai. Prievolė mokėti PVM gali atsirasti priklausomai nuo pajamų dydžio ir prekių įsigijimų iš Europos Sąjungos šalių bei paslaugų, kurių suteikimo vieta laikoma Lietuva, įsigijimo iš užsienio šalyse įsikūrusių asmenų.

Standartinė PVM sąskaita faktūra - dokumentas naudojamas individualios veiklos vykdytojų, kurie yra PVM mokėtojai. Priminsime, kad PVM mokėtoju būtina registruotis tuomet, kai gyventojo individualios veiklos pajamos per pastaruosius 12 veiklos mėnesių viršijo 45 tūkst. eurų ribą.

Išankstinė sąskaita faktūra

Išankstinė sąskaita faktūra - tai laisvos formos susitarimas, kurio pagrindu atliekamas išankstinis avansinis mokėjimas už tam tikras paslaugas ar prekes. Tai nėra oficialus buhalterinės apskaitos dokumentas, todėl saugoti jo nebūtina.

Ši sąskaita faktūra nepatvirtina paslaugų ar prekių suteikimo bei skolų atsiradimo fakto - jos pagrindu tik atliekamas mokėjimo pavedimas. Tai - laisvos formos dokumentas, kuriame nurodyta kam, už ką, kiek ir į kurią sąskaitą reikalinga sumokėti pinigų. Sąskaitos išankstiniam mokėjimui nėra įtraukiamos į individualios veiklos apskaitą, tad jeigu klientas, persigalvojęs dėl užsakymo, neperves pinigų, jas galima tiesiog išmesti.

Išankstinė sąskaita faktūra dažniausiai yra išrašoma prieš darbų pradžią, o darbai pradedami tik tuomet, kai gaunamas apmokėjimas. Išankstinės sąskaitos faktūros pagrindu įforminamas tam tikras susitarimas dėl avansinio mokėjimo. Šios rūšies sąskaitos nėra įtraukiamos į apskaitą, jos nepatvirtina paslaugų ar prekių suteikimo bei skolų atsiradimo fakto - jos pagrindu tik atliekamas mokėjimo pavedimas.

Gavus pilną apmokėjimą ir suteikus paslaugą ar prekę, išankstinė sąskaita yra perrašoma į paprastą ar PVM sąskaitą faktūrą su unikaliu numeriu ir kitais privalomais rekvizitais. Jeigu išankstinės sąskaitos faktūros pagrindu buvo atliktas dalinis mokėjimas, išrašius standartinę sąskaitą faktūrą, joje turi būti nurodyta, kokia dalis buvo apmokėta iš anksto ir kokia suma dar neapmokėta.

Išankstinės sąskaitos faktūros dažnai naudojamos teikiant įvairias tęstines ar prenumeruojamas paslaugas, kuomet paslaugos tiekėjui nėra žinoma ar klientas planuoja ateityje pratęsti paslaugų teikimą.

Pavyzdys: tekstų kūrėjas įsipareigoja parašyti užsakovui straipsnį už 100 eurų. Vykdant individualią veiklą, neretai susiduriama su atvejais, kai klientai delsia ar net vengia sumokėti už atliktas paslaugas. Turėdamas tai galvoje, tekstų kūrėjas išrašo išankstinę sąskaitą faktūrą 50 eurų su sąlyga, kad rašyti tekstą pradės, tik gavęs avansinį apmokėjimą.

Kreditinė sąskaita faktūra

Kreditinė sąskaita faktūra - tai oficialus apskaitos dokumentas, kuris skirtas patikslinti apskaitoje užregistruotus faktus, t.y. ūkinės operacijos rezultatas pinigine ir (arba) kiekybine išraiška.

Išrašant kreditinę sąskaitą, ant sąskaitos faktūros užrašoma „kreditinė sąskaita“ bei tęsiama išrašomų standartinių sąskaitų faktūrų numeracija. Grąžinamos sumos kreditinėje PVM sąskaitoje faktūroje yra įrašomos su minuso ženklu.

Kreditinė sąskaita faktūra yra išrašoma tokia pačia tvarka, kaip ir įprasta PVM sąskaita faktūra. Tačiau ji turi būti susieta su pirmine PVM sąskaita faktūra, kurią koreguoja. Vadinasi, galime išrašyti kreditinę PVM sąskaitą faktūrą tik jau pirkusiam klientui ir tik toms paslaugoms, kurias jis jau pirko, t.y. Jeigu po prekių tiekimo arba paslaugų teikimo įforminimo keičiasi tiekiamų prekių arba teikiamų paslaugų apmokestinamoji vertė ir (arba) kiekis, suteikiamos įvairios nuolaidos, prekės (ar jų dalis) grąžinamos, prekių (ar jų dalies) arba paslaugų atsisakoma ar dėl kokių nors kitų priežasčių keičiasi pirkėjo (kliento) mokėtinas atlygis, kreditinį dokumentą, kuriuo įforminami minėtų aplinkybių pasikeitimai, privalo išrašyti asmuo, kuris išrašė pradinį prekių tiekimą arba paslaugų teikimą įforminantį apskaitos dokumentą.

Pavyzdys: tekstų kūrėjas parengia jau anksčiau minėtą straipsnį užsakovui, kuris už darbą sumoka sutartą 100 eurų sumą. Tačiau gautu tekstu klientas nėra patenkintas, todėl paprašo sumažinti atliktų darbų kainą. Jei tekstų kūrėjas pripažįsta kliento pastabas, jis sutinka gražinti, pavyzdžiui, 30 procentų jam sumokėtos sumos, tai yra 30 eurų.

Privalomi PVM sąskaitos faktūros rekvizitai (80 str.)

PVM sąskaitoje faktūroje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“);

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais;

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas;

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas;

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis;

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data;

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą;

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė;

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje;

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje;

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą;

- Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius);

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“;

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas;

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“;

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“;

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Supaprastintos PVM sąskaitos faktūros rekvizitai (80 str.)

Atvejais, kai išrašoma supaprastinta PVM sąskaita faktūra, joje turi būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros numeris, leidžiantis identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo arba paslaugų teikėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“);

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo);

- Prekių ir (arba) paslaugų pirkėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ir (arba) paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jeigu pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais;

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas;

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė;

- PVM tarifas (tarifai), išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS (smulkiojo verslo schemą) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje;

- PVM suma eurais, išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

Be aukščiau išvardytos informacijos, supaprastintoje PVM sąskaitoje faktūroje gali būti įrašoma ir kiti kita PVMĮ 80 str. 1 dalyje nurodyta informacija, taip pat kita papildoma informacija.

Papildoma informacija

Sąskaitų išrašymas yra svarbus verslo procesas, leidžiantis užtikrinti, kad klientai sumokėtų už pirkimus ar paslaugas, kurias gavo. Sąskaitos faktūros išrašymas gali būti sudėtingas procesas, ypač jei esate naujas verslininkas arba neturite patirties rašant sąskaitas faktūras.

Pirmiausia, reikia patvirtinti, ar turite visus reikalingus duomenis, kad galėtumėte išrašyti sąskaitą faktūrą. Tai apima pirkėjo vardą ir kontaktinius duomenis, prekių ar paslaugų sąrašą, kainas ir mokesčius, taip pat užsakymo ar sutarties numerį.

Kitas žingsnis yra pasirinkti sąskaitos faktūros formą. Galite naudoti specialią programinę įrangą, kad galėtumėte lengvai išrašyti sąskaitą faktūrą, arba galite naudoti paprastą formą, kurią galite susikurti patys arba atsisiųsti iš interneto.

Kai turite sąskaitos faktūros formą, reikia užpildyti visus laukus. Tai apima jūsų verslo vardą ir kontaktinius duomenis, taip pat pirkėjo vardą ir kontaktinius duomenis. Taip pat reikia įrašyti prekių ar paslaugų sąrašą, kainas ir mokesčius.