Paveldėtas turtas dažnai sukelia dviprasmiškas emocijas. Vieniems tai ilgai lauktas turtas, primenantis artimuosius, kitiems - galvos skausmas dėl išlaidų ir prievolių. Neretai pasitaikanti situacija, kai asmuo pageidauja pelningai parduoti paveldėtą nekilnojamąjį turtą (namą arba sklypą). Tai logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais. Tačiau svarbu žinoti, kokie mokesčiai jūsų laukia ir kaip juos teisingai apskaičiuoti, kad išvengtumėte klaidų, kurios gali kainuoti brangiai.

Šiame straipsnyje panagrinėsime, kaip sklandžiai parduoti paveldėtą turtą ir išvengti brangių klaidų mokant mokesčius po pardavimo.

Kada galima parduoti paveldėtą turtą?

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko apribojimų. Turtą galima parduoti iš karto, po metų, dešimties ar daugiau metų. Tačiau svarbu prisiminti, kad pardavimas galimas tik gavus NT paveldėjimo teisės liudijimą ir įregistravus turtą kaip savo nuosavybę. Kol jis jums oficialiai dar nepriklauso, parduoti paveldėtą turtą negalima.

Jei paveldėtas turtas yra strategiškai geroje vietoje, jis ilgą laiką gali generuoti pajamas. Jei nesate pirmos eilės giminaitis velioniui, prisiminkite, kad turėsite susimokėti paveldimo turto mokestį bei GMP (Gyventojų pajamų mokestį nuo gauto pelno), jei tai nėra turtas, kuris priklauso jums ne trumpiau nei 5 metus (nuo 2026-01-01). Galbūt verta palaukti ir po 5 metų gauti ženkliai didesnes pajamas?

Mokesčiai, taikomi parduodant paveldėtą turtą

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus:

- Pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe).

- Antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 5 metus ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Paveldimo turto mokestis

Paveldimo turto mokestis - tai mokestinė prievolė atsirandanti tuomet, kai paveldite turtą iš antros eilės ir tolimesnių giminaičių ar iš visai svetimų asmenų. Šis mokestis mokamas paveldimo turto priėmimo metu.

Mokestis apskaičiuojamas nuo paveldimo turto apmokestinamosios vertės (70 proc. viso turto vertės) taikant tokius tarifus:

| Apmokestinamoji vertė (70% rinkos vertės) | Taikomas tarifas |

|---|---|

| Iki 150 000 Eur | 5 proc. |

| Virš 150 000 Eur | 10 proc. |

Mokesčiu neapmokestinama:

- Iš pirmos eilės giminaičių paveldimas turtas.

- Paveldimo turto apmokestinamoji vertė, neviršijanti 3 000 eurų.

Gyventojų pajamų mokestis (GPM)

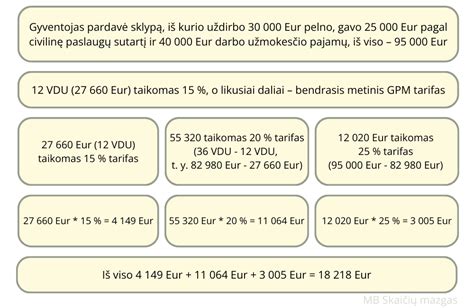

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas. Tačiau, jei metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, viršijanti pajamų dalis apmokestinama taikant 20 proc. GPM tarifą.

Pajamų mokestis skaičiuojamas tik nuo pelno. Pelnas apskaičiuojamas kaip gauta suma minus faktinė nekilnojamojo turto rinkos vertė. Jeigu paveldėtą butą pardavėte už 100 000 eurų, o jo rinkos vertė yra 80 000 eurų, gyventojų pajamų mokestį reikės sumokėti nuo skirtumo, t.y. 100 000 eur - 80 000 eur = 20 000 eur.

GPM tarifai:

- 15% - standartinis tarifas.

- 20% - pajamų daliai, viršijančiai 120 VDU per metus.

Lengvatos ir išimtys

Yra keletas situacijų, kuomet gyventojų pajamų mokesčio mokėti nereikia:

- Kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu.

- Kai nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo.

- Kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 5 metus. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas nuo buvusių 10 iki 5 metų.

- Kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento.

- Kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą.

- Kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Svarbu atkreipti dėmesį, kad jei nekilnojamąjį turtą paveldėjo ne vienas žmogus, o, pavyzdžiui, du sutuoktiniai, deklaruoti gyvenamąją vietą reikia abiem. Antraip pardavimo atveju gali susiklostyti situacija, kai vienas jų GPM nemokės, o kitam teks tai daryti.

Turto vertinimas paveldėjimo atveju

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą, rekomenduojama atlikti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, o iš Jūsų pateiktos turto vertinimo ataskaitos. Tokiu būdu išvengsite galimo gyventojų pajamų mokesčio (GPM) pardavus turtą.

Jei paveldėjote turtą iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą, tuomet GPM nėra skaičiuojamas, o turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Jei turtas paveldimas iš antros eilės ir tolimesnių giminaičių bei svetimų žmonių, retrospektyvinis vertinimas parduodant nėra galimas.

Kada reikia užsakyti turto vertinimą?

Turto vertinimą reikia užsakyti iki paveldėjimo priėmimo notarų biure. Vertinimo ataskaitą gausite elektronine forma, tad lengvai ir greitai galėsite pateikti paveldėjimą tvarkančiam notarui.

Paveldėto turto pardavimo eiga

Iš esmės tai procesas, analogiškas bet kokio kitokio NT pardavimui. Skirtumas tik tas, kad jūs šį NT gavote paveldėjimo būdu. Potencialiam pirkėjui dėl to didelio skirtumo nėra. Svarbiau, ar parduodamas turtas atitinka lūkesčius.

Jei jau nusprendėte parduoti paveldėtą turtą, nuosekliai sudėliotas pardavimų planas visą procesą labai pagreitina. Jei pasiseks, pardavimas gali įvykti ir per mėnesį. Tačiau norint sėkmę privilioti, būtina paruošti jai tinkamą „jauką“: įsitikinti, kad turite visus reikalingus dokumentus bei leidimus; išmanyti mokesčius, kurie atsiras po paveldėto turto pardavimo; pasirūpinti tinkama reklama.

Paveldėto NT pardavimas su brokeriu

Paveldėto turto pardavimo proceso metu Jus lydės savo srities profesionalas, sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį bei gebantis išvengti brangiai kainuojančių klaidų. Patikėdami savo turto pardavimą NT brokeriui, Jūs patikite pardavimo projektą visai profesionalų komandai. Esant reikalui galimas Jūsų atstovavimas pagal įgaliojimą. Paveldėto turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti.

tags: #parduodant #paveldeta #nekilnojama #turta #mokesciai