Nuomojant gyvenamosios paskirties nekilnojamąjį turtą (NT) verslui Lietuvoje, svarbu žinoti, kaip tinkamai apmokestinti gaunamas pajamas. Apmokestinimo tvarka priklauso nuo to, kam nuomojate patalpas - gyventojui ar juridiniam asmeniui, taip pat nuo pasirinkto veiklos būdo.

Gyvenamųjų patalpų nuoma: galimi apmokestinimo būdai

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“: už šį verslo liudijimą sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams.

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant. Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Verslo liudijimas: apribojimai ir sąlygos

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti 45 000 Eur pajamų. Viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Kai nekilnojamasis turtas nuomojamas įregistravus individualią veiklą (verslo liudijimo pagrindu), mokamas fiksuoto dydžio gyventojų pajamų mokestis. Svarbu pažymėti, kad fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 000 EUR per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos.

Gyventojų pajamų mokesčio tarifas

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2024 m. 120 VDU 228324 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Svarbu: Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Gyventojų pajamų mokesčio deklaravimas ir sumokėjimas

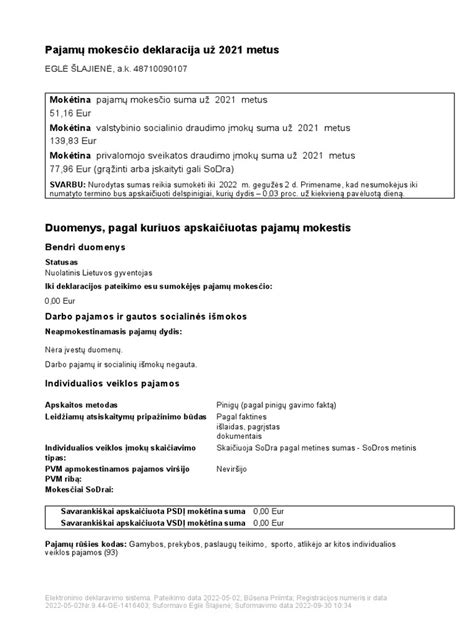

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Prievolė „Sodrai“ nuomojant patalpas

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu.

- PSD kas mėnesį mokama įmoka sudaro 38,74 EUR.

- VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nekilnojamojo turto nuoma - ką reikia žinoti norint išnuomoti turtą? | Teisinėkonsultacija.lt

Kiti svarbūs aspektai

- Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

- Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Praktiniai patarimai ir situacijos

- Veikla uždrausta ir nevykdoma: Turto nuomos kaštų kompensavimas

- Turto nuoma iš gyventojo: Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

- Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla.

Gyventojų pajamų mokesčio skaičiuoklė

Ši skaičiuoklė padės jums apskaičiuoti gyventojų pajamų mokestį už verslo liudijimą.

Metai, kuriais vykdysite veiklą: [Įveskite metus]

Savivaldybė, kurios tarifais skaičiuosite gyventojų pajamų mokestį: [Pasirinkite savivaldybę]

Veiklos teritorija: Alytaus, Kauno, Klaipėdos, Palangos, Panevėžio, Šiaulių, Vilniaus miestų savivaldybės ir Marijampolės bei Neringos savivaldybės.

Veiklos vykdymo laikotarpis: [Nurodykite laikotarpį]

Apskaičiuota gyventojų pajamų mokesčio suma: 0.00 Eur*

Apskaičiuota lengvatų suma: 0.00 Eur*

Mokėtina gyventojų pajamų mokesčio suma: 0.00 Eur*

SVARBU: Gyventojų pajamų mokestį prašome sumokėti iki verslo liudijimo išdavimo.

SODROS įmokos: PSD ir VSD įmokoms apskaičiuoti prašome naudoti SODROS skaičiuoklę.

Šaltinis: VMI